2019年中国成品油零售市场竞争格局 “两大、多小”

成品油零售市场格局:中石油中石化全面领先

截至2018年底,全国约有10.61万座加油站。从加油站所在地区来看,具有高车流量的国道省道、高速公路、城区最具吸引力,这些地区的加油站数量在整体加油站市场中占比约60%。中国石油中国石化双寡头占据国内加油站一半数量,且多位于经济发达的东部和南部地区,其中80%的加油站又分布于国道省道、高速公路、城区等高车流量路线,两者市场区位优势得天独厚。

从经营主体来看,目前我国成品油零售市场由中国石油、中国石化、其他国有公司、外资公司、民营企业等主体组成。其中,中石化旗下3.06万座,占比29%;中石油旗下2.45万座,占比23%;其他加油站约为5.10万座,占48%,这其中包括中海油、中化、外资和民营企业旗下加油站。但中海油、中化加油站较少,整个民营加油站数量在4.72万座以上,占44.6%。中石化和中石油拥有中国加油站市场最多的份额。

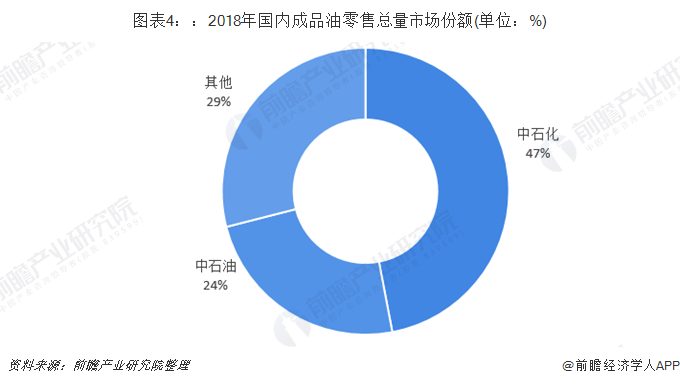

从销量上来看,作为国内最大的两家成品油生产和销售企业,中国石化和中国石油在成品油的销量上占据绝对优势,特别是在零售市场上,中国石化和中国石油分别占据了47%和29%的市场份额,两者加起来超过国内总销量的75%。

加油站市场现状:大降价或成常态

我国成品油零售市场产品同质化现象严重、刚性需求大、资源供过于求、产量控制无效、价格竞争逐步升级,这已成为成品油零售行业的重要特征。“两桶油”打响价格战。

近期上海各大加油站都在对汽油零售价进行降价促销,且折让幅度惊人。这轮价格战其实是几个月前从杭州开始的。当时,中石油浙江销售举行20周年庆,起初对92号和95汽油降价1元/升,此后优惠扩大到1.4元/升。中石化觉得对他们销量影响比较大,也开始降价,从降1.6元、1.8元一路降到2元以上。之后,价格战逐步蔓延到上海——不同的是,杭州的价格战主要在郊区,而上海则是连市区加油站也“开战”。原因有如下三点:

——成品油过剩

据中国石油经济技术研究院发布的《2018年国内外油气行业发展报告》,2018年,全国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增2225万吨,总炼能增至8.31亿吨/年。而当年原油加工量仅为6.06亿吨,即产能利用率为72.9%。综合规模、产品质量、能耗、一体化水平判断2018年国内炼油能力至少过剩0.9亿吨/年。随着地方民营大型炼化项目相继投产,预计2019年国内原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年;过剩产能将升至约1.2亿吨/年,同比增长约三分之一。

——石油公司批零价差拉大

92号、95号汽油的外釆价格和加油站零售价之间有高达每吨2500元至3000元的价差,这个批零差价在历史上很少见,其中包含巨大的降价空间。

——抢占市场

成品油零售市场放开准入,市场竞争加剧。国务院办公厅2019年8月27日发布的《关于加快发展流通促进商业消费的意见》指出,要扩大成品油市场准入。“将成品油零售经营资格审批下放至地市级政府,加强成品油流通事中事后监管,强化安全保障措施落实。乡镇以下具备条件的地区建设加油站、加气站、充电站等可使用存量集体建设用地,扩大成品油市场消费。”这一深化油气体制改革的重大举措,意味着后期我国加油站经营资格审批将直接由地市级商务主管部门自行审查决定,审批流程将得到进一步简化,或将有更多企业进入,国内成品油营商环境将更加公平、透明。

这暗示国内成品油零售市场的竞争格局已悄然生变,“两桶油”的优势正随着市场开放而逐步弱化,价格战未来或成为常态,对民营油站来说也意味着更大的竞争压力。

行业存在的问题

近年来,在国际油价偏低、能源改革各项政策逐步出台的大背景下,我国成品油零售的市场化进程有所加快,但依然存在三个方面的问题:

以上数据来源于前瞻产业研究院《中国加油站行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对加油站行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来加油站行业发展轨迹及实践经验,对加油站行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。