2019年中国消费金融市场现状与发展趋势 LPR报价改革引导市场利率下行【组图】

LPR报价改革,实行市场化定价

LPR(Loan Prime Rate)即贷款基础利率,是金融机构对其最优质客户执行的贷款利率,其他贷款利率可根据借款人的信用情况,并考虑抵押、期限、利率浮动方式和类型等要素,在LPR基础上加减点确定。从这个意义上讲,LPR 构成了商业银行对客户的贷款定价的基础,其重要性不言而喻。

2019年8月17日,中国人民银行发布公告,改革完善了贷款市场报价利率(LPR)的形成机制。公告对现有LPR报价做出了三大改变:增加报价品种(增加五年期LPR报价),增加报价银行,改变报价机制(用“公开市场操作利率”( 主要为MLF利率)加点的方式取代之前盯住贷款基准利率模式)。其目的是引导贷款利率定价从参考贷款基准利率转向参考LPR,打通政策利率和实际贷款利率的传导通道。

作为利率市场化改革的一个重要尝试,2013年,LPR集中报价和发布机制正式运行。但引入以来,LPR各家报价行不是参考货币市场利率而是参考贷款基准利率报价,未能体现市场利率的变化。在相当长的时间内,LPR几乎与贷款基准利率完全同步变化。2018年以来,随着央行加大力度支持实体经济,货币政策相对宽松,MLF操作利率长期维持在3.3%水平,一年期定期存款利率也长期维持在1.1%水平上,但同期LPR一直维持在4.31%左右,没有体现出贷款利率市场化工具的作用。

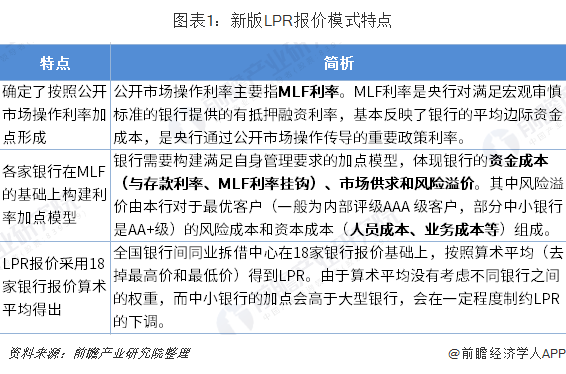

本次LPR改革的核心是完善形成机制,建立“公开市场操作利率加点”的操作模式,这种操作模式主要有以下特点:

利率“双轨并一轨”,引发贷款利率下行

目前我国的贷款利率上、下限已经放开,但仍保留存贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”问题。银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,这是当前利率市场化改革需要迫切解决的核心问题。

LPR的改革,综合考虑了银行获取资金成本(主要包括央行投放市场资金利率、存款利率)以及银行风险成本,实现贷款利率与存款利率的有效桥接,使利率传导机制畅通,中小企业贷款能够有效享受到利率下降所带来的福利,降低实体经济的融资成本。

根据中国人民银行数据,2017-2019年,一年期MLF市场操作利率整体维持在3.3%左右,而一年期LRP报价长时间维持在4.31水平上。

2019年8月17日,LPR报价改革新政实施,引发一年期LPR下行,反映了利率传导机制逐渐畅通,可通过下调MLF利率带动实际贷款利率下行,被市场认为是新的“降息”方式。

新政下房贷利率下限有所上升

——房贷利率变迁

当前首套、二套房贷利率下限为基准利率7折、1.1倍,实际执行中,银行根据房地产调控形势适当上浮。目前全国平均首、二套利率为基准利率上浮11%、18%。

——新政下房贷利率下限有所上升

2019年8月25日央行发布关于新发放商业性个人住房贷款利率调整的公告》,自2019年10月8日起,要求房贷利率下限由基准利率倍数改为LPR加点确定,其中首套房贷利率不低于相应期限LPR,二套房利率不低于相应期限LPR+60基点。

2017-2019年9月,中国5年期贷款基准利率为4.90%。政策调整前,首、二套房贷在实际执行中利率最低值为基准利率0.92倍、1.1倍,即4.51%和5.39%。

2019年8月-9月,五年期LPR长期维持在4.85%,假设10月份五年LPR仍为4.85%,则调整后,首、二套房贷实际执行最低利率分别为4.85%和5.45%,利率下限有所上升。

极少数执行利率低于利率下限(4.85%)的城市,短期有小幅抬升的压力,但若后期LPR下行,利率下限对执行利率的限制将弱化。

以上数据来源参考前瞻产业研究院发布的《中国消费金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT