2019年中国全行业融资市场规模与发展趋势分析 投资方向重点聚焦于泛科技 生物医药【组图】

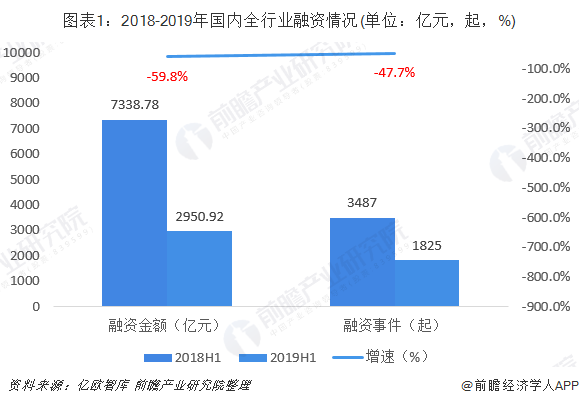

全行业实现融资量额双双下跌

2018年是我国创业投资市场内外部环境发生重大变化的一年,从宏观经济增速放缓、中美贸易摩擦不断,到金融监管收紧、税收政策预期不稳,再到资本市场深幅调整,都对创业投资市场带来较大影响。2019年上半年全行业实现融资量额双跌,2019上半年行业共发生融资事件1825起,融资总额约2950.92亿元,相较2018年同期,2019年融资数量和金额同比下降47.7%、59.8%。

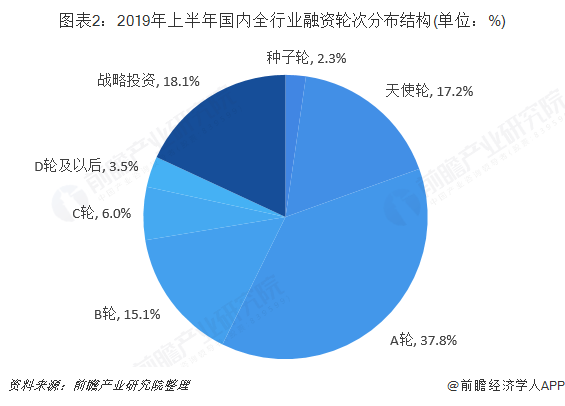

投资市场依然在早期阶段

从融资轮次分布来看,2019年上半年国内融资事件主要集中B轮及以下,共发生1321起融资事件,占全行业的73.4%,其中A轮共发生690起,占全行业的37.8%,说明国内整体融资市场依然处于早期阶段。2019年上半年战略投资共发生交易330起,占比高达18.1%。2019年上半年C轮以后中后期投资交易占比9.5%。

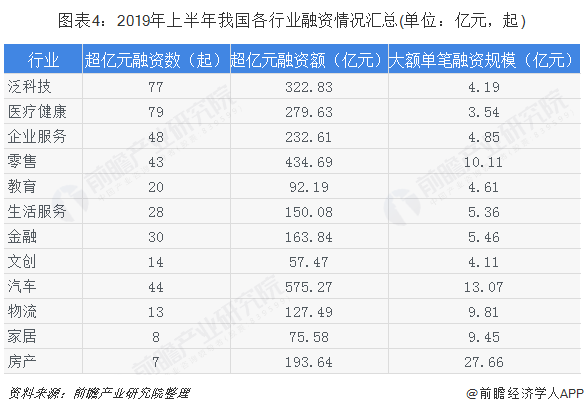

科技、医疗、企服成热点领域

从各行业融资市场来看,2019年上半年,科技、医疗、企服三个产业发生融资案例数量排在前三,且超亿元大额融资数量也是位于前列。从整体融资数量来看,文创、生活服务、金融、房产行业融资发生次数直减50%以上。融资金额方面,金融领域下降幅度最大,零售、汽车行业相较稳定。

2019年上半年中国创投市场投融资主要聚焦在泛科技、医疗、企业服务等领域。大额融资主要发生在汽车、零售、泛科技领域。单笔融资超1000万美元,泛科技行业发生88起,其次医疗83起。过亿元融资数量最多的行业是医疗,其次是泛科技。融资金额单笔超10亿人民币,汽车行业14起,其次医疗及泛科技行业发生8起、生活服务6起。

投资方向重点聚焦于泛科技、生物医药

2019年下半年创业投资市场延续2018年以来的走势,优胜劣汰的市场分化现象将愈发明显,其投资方向将重点聚焦于硬科技、生物医药等领域。

——以数字技术、智能制造为代表的“硬科技”

“硬科技”,是指以人工智能、光电芯片、智能制造等为代表的关键核心技术,需要长期研发投入、持续积累才能形成的原创技术,具有较高的技术门槛和技术壁垒,往往难以被复制和模仿。在全球新一轮科技革命和产业变革同国内转变经济发展方式的历史性交汇期,投资硬科技的战略意义和经济价值已成为创投业界的共识。未来,以智能制造为重点推动产业技术变革和优化升级,推动制造业产业模式和企业形态根本性转变,以增量带动存量,促进我国产业迈向全球价值链中高端。

——具备抗周期属性的生物医药行业

在整体投资风格偏向谨慎的环境下,生物医药等抗周期行业成为投资机构的首选。2018年热映影片《我不是药神》让全民意识到医药自主的重要性,其展现出的巨大商业价值促使投资机构纷纷布局医药行业。国内生物医药行业的发展前景较为乐观。目前,每年家庭医疗健康消费的增长速度超过GDP增速,市场整体蕴藏着大量增量机会。有研究预测,到2020年我国大健康领域的市场规模将高达8万亿元。

更多数据参考前瞻产业研究院发布的《中国投资与资产管理行业市场前瞻与投资战略规划分析报告》。更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国投资与资产管理行业界定、政策环境与经济环境;投资与资产管理行业产业链;投资与资产管理行业发展状况;投资与资产管理行业竞争状况;领先投资与资产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT