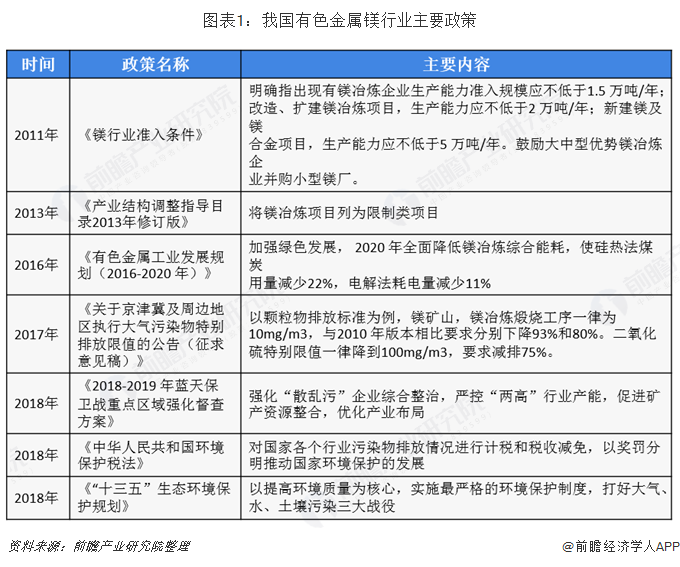

十张图读懂2018年中国有色金属镁行业市场现状及发展趋势 供需紧张导致镁锭价格上涨

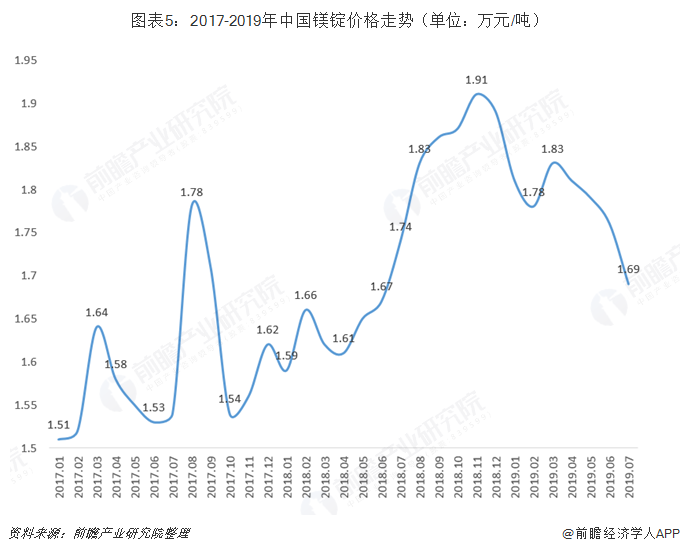

我国为全球镁矿资源大国,资源储量丰富以及煤炭能源充足,具备资源禀赋优势,但是由于供给侧改革和环保压力,近年来我国镁锭产量出现下降趋势。由于镁合金技术不断进步,应用领域逐渐拓宽,我国对镁及镁制品的需求呈现增长趋势,供需关系紧张导致镁锭价格上涨,2018年11月,镁锭价格位于1.91万元/吨的高位区间。我国有色金属镁行业集中度偏低,云海金属是国内的龙头企业。

我国镁矿储量丰富,陕西是最大原镁产出地

我国是全球镁矿资源及产量大国。镁在地壳表层中储量位居所有元素的第8位,质量占比为1.9%,海水中含量第三。据亚洲金属网统计,2018年中国已探明可开采白云石镁矿超过200亿吨,菱镁矿超过30亿吨,盐湖氯化镁储量40亿余吨,可以开采千年以上,占世界镁矿资源的70%以上。

近年来,我国环保政策趋严,镁冶炼行业污染严重,产生大量的固体废渣、废水和废气,若处理不当将会对环境产生较大污染。镁冶炼高能耗,产生大量废弃废渣,2011年已被发改委列为限制类项目。2018年产镁大户山西被生态环境部纳入强化督查重点区域,监管力度加大,原镁生产企业生存形式更加严峻,环保、供给侧双重压力使我国原镁产量发生下滑。

由于我国镁锭生产多采用皮工法生产,热能利用率较低,生产过程不连续,对环境污染较为严重,受供给侧改革和环保压力影响,2018年我国镁锭产量出现较大幅度下降。根据美国地质局统计数据,2018年我国镁锭产量约为80万吨,较上年同比下降13.98%。

我国有色金属镁行业主要集中于陕西、山西、新疆等资源大省。陕西镁业主要分布在榆林府谷、神木等地,府谷镁产业于2002年起步。从2005年起,府谷镁工业凭借独特的区域、资源等优势,不断开拓进取,使原镁产量每年平均以30%的速度递增。从2012年起,陕西超越山西,成为全国原生镁锭第一大省,并连续多年遥遥领先,被业界评价为“世界镁业在中国,中国镁业看陕西”。

山西镁产业资源优势突出,炼镁白云石保有资源储量8.45亿吨,位居全国第一,占我国炼镁白云石保有储量的30%。同时山西也是我国主要镁生产省份,镁生产能耗较大,煤炭资源较为丰富的省份具有优势。根据中国有色金属协会镁业分会统计数据显示,2018年,陕西省原镁产量约占全国原镁产量的62%,位居全国第一;山西省原镁产量约占全国原镁产量的14%,位列全国第二。

中国为原镁消费大国,供需紧张导致镁锭价格上升

随着镁合金压铸技术的不断进步,我国有色金属镁行业所涉及的产业领域逐渐扩张,在汽车、医疗、化工等领域对镁及镁制品的需求量稳步提升。我国为全球原镁第一消费大国,根据中国有色金属协会镁业分会统计数据显示,2018年,中国原镁消费量达到44.69万吨,较上年同比增长5.20%,占全球原镁消费量比重达到45%。

由于供给侧改革及环保压力,我国原镁产量出现较大降幅,但是原镁需求却依然保持增长趋势,原镁供需平衡趋紧,导致我国镁锭价格向更高档次上升。根据长江有色网价格数据,2017年,我国镁锭价格维持在1.5-1.55万元/吨区间,随着我国原镁产量下降,供给减少导致镁锭价格上升,2018年末攀升至1.91万元/吨,随后稍有回落,也依然保持在1.65-1.75万元/吨区间。

根据Magontec统计数据显示,2018年中国原镁下游需求集中在镁合金和铝合金添加剂领域。其中,镁合金需求约为41%,成为有色金属镁行业增长的首要推动力;铝合金添加剂需求约为34%,位居下游需求第二位;海绵钛需求、钢铁脱硫需求分别占比16%和9%。

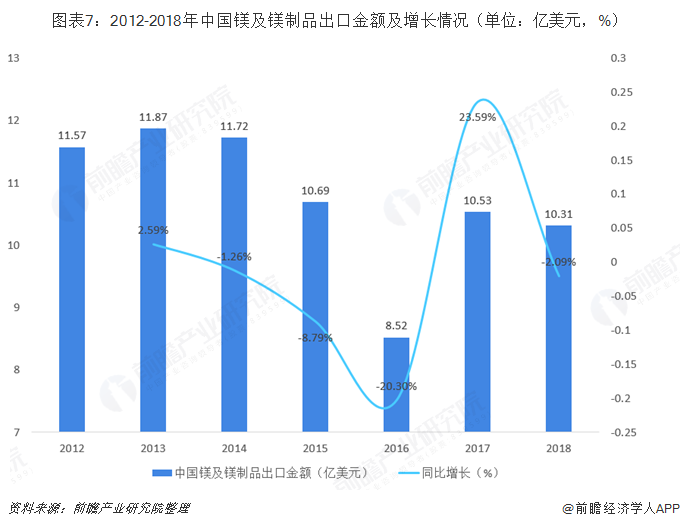

海外原镁需求下降,出口数量和金额均同比下降

国外镁需求在2018年略有回落,从而导致我国镁及镁制品出口数量及金额出现同比下降。根据Magontec统计数据显示,近十年海外镁消费量降低出现三次,分别为2010年、2015年及2018年,海外镁消费呈现周期性上涨走势,预计2020年将出现下轮海外镁消费增长趋势,对我国镁及镁制品出口数量及金额增长有较大的推动作用。根据海关总署统计,2018年,我国镁及镁制品出口金额为10.31亿美元,较上年同比下降%。

根据海关总署统计数据,2018年,我国镁及镁制品出口数量为40.98万吨,较上年同比下降9.32%。出口数量降幅大于出口金额降幅,表明我国镁及镁制品出口单价较上年不降反升,同国内有色金属镁行业供求关系一致,产品单价上涨可以提升国内企业利润空间,有利于国内镁及镁制品企业的可持续发展。

行业集中度相对较低,云海金属为行业龙头

我国有色金属镁行业集中度相对较低,从产量上看,2018年中国有色金属镁行业市场集中度CR3约为13.8%,CR10约为31.6%,主要企业分为三大梯队,其中第一梯队云海金属为行业龙头,原镁产量约为5.9万吨,以绝对优势领先其他企业;第二梯队为八达镁业、天宇镁业等原镁生产企业,2018年原镁产量在2-4万吨之间,为我国原镁生产的主要支柱企业;第三梯队为原镁产量在2万吨以下的企业,该梯队企业数量众多,合计原镁产量占我国原镁产量的65%以上。

从产能上看,我国原镁产能集中度较高,CR3和CR5分别为58%和68.4%。云海金属镁合金产能18万吨,国内第一,占有率36%,大于行业内第2到第5产能之和,具备明显的规模优势,对下游供应商具备一定议价权。

更多数据及分析请参考前瞻产业研究院《中国有色金属行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对有色金属产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有色金属产业发展轨迹及实践经验,对有色金属产业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT