2018年中国与澳大利亚双边贸易全景图(附中澳主要进出口产业数据)

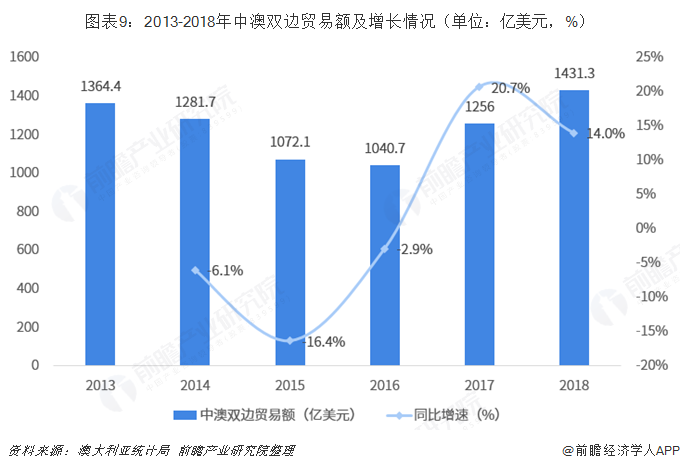

2018年,中国和澳大利亚双边货物进出口额为1431.3亿美元,同比增长了14%,增速依然处于高位。中国也继续保持为澳大利亚第一大贸易伙伴、第一大出口目的地和第一大进口来源地;澳大利亚则是中国的第七大贸易伙伴、第六大进口来源地。而中澳双边贸易互补性强,贸易依存度持续上升,未来在两国经济开放程度不断扩大的趋势下,中澳贸易关系也将得到深化。

澳大利亚对外贸易现状总览

1、澳大利亚是全球前25大贸易经济体之一

根据2019年4月世界贸易组织发布的《全球贸易数据与展望》报告显示,2018年世界商品出口总额为19.475万亿美元,世界商品进口总额约为19.867万亿美元,贸易总额约为39.342万亿美元。(备注:由于统计误差,以及统计时部分货物在公海等因素,导致进口和出口数据并不相等。)

其中,2018年澳大利亚货物对外贸易总额约为497十亿美元,位居全球前25。其中,出口额约为257十亿美元,进口额约为236十亿美元,分别占全球出口贸易额和进口贸易额的1.3%和1.2%。可见,澳大利亚是全球对外贸易大国之一,在世界双边贸易中的影响力较大。

2、2018年澳大利亚对外贸易额继续回暖

2009-2019年,澳大利亚货物进出口贸易总额波动变化。2010年,澳大利亚迅速走出国际金融危机影响,其进出口总额暴增29.6%,达到4068亿美元;随后两年,澳大利亚对外贸易额持续增长,并在2012年创下近十年峰值,然后开始长达4年的下滑;2017年以后,澳大利亚对外贸易总额连续增长,2018年全年进出口额为4840亿美元,同比增长了7%。而2019年一季度,澳大利亚货物进出口额同比再次小幅下跌0.9%,仅为1161亿美元。

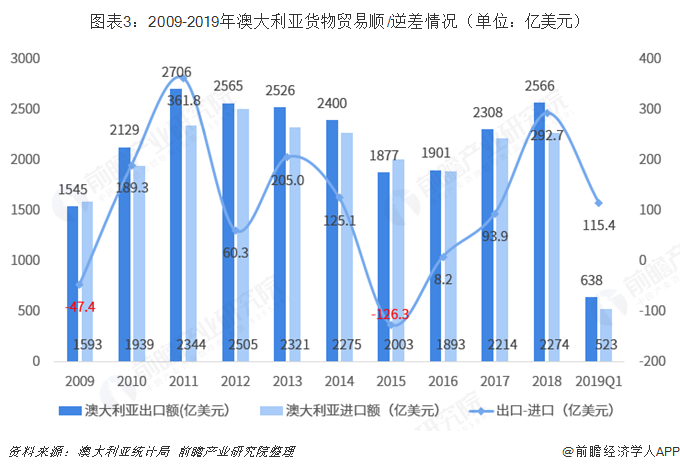

3、2018年澳大利亚贸易顺差增长近2倍

2009-2018年,澳大利亚贸易结构较为稳定,仅2009年和2015年为贸易逆差,其他年份均为贸易顺差。根据澳大利亚统计局数据,2018年,澳大利亚出口2566.4亿美元,增长11.0%;进口2273.7亿美元,增长2.7%;贸易顺差292.7亿美元,增长199.8%。

具体来看,2018年,澳大利亚前五大顺差来源地依次是中国、日本、印度、韩国和中国香港,顺差额分别为320.9亿美元、245.2亿美元、81.7亿美元、77.7亿美元和70.5亿美元;逆差主要来自美国、德国和泰国,分别为134.8亿美元、92.1亿美元和62.7亿美元,对德国逆差增长6.4%,对美国和泰国逆差分别下降2.3%和17.5%。

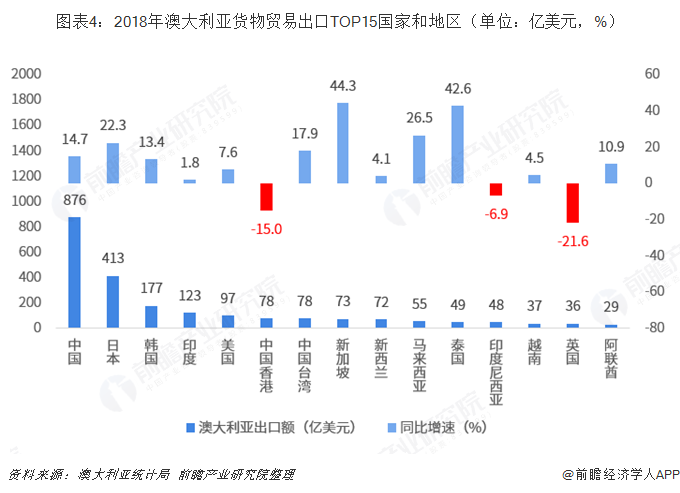

4、澳大利亚的出口目的国分析:中国是澳大利亚出口第一大国

分国别(地区)看,2018年中国、日本、韩国和印度是澳大利亚出口额排名前4的国家,四国出口额分别为876.1亿美元、413.4亿美元、176.6亿美元和122.8亿美元,分别增长14.7%、22.3%、13.4%和1.8%,出口额分别占澳出口总额的34.1%、16.1%、6.9%和4.8%,合计占比超6成。

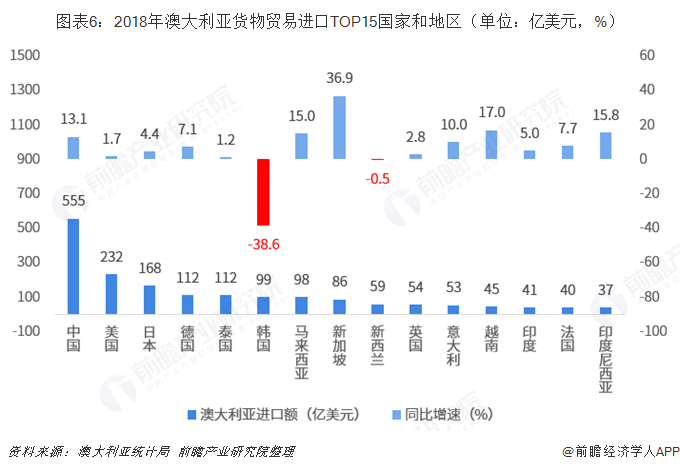

5、澳大利亚的进口来源国分析:中国是澳大利亚进口第一大国

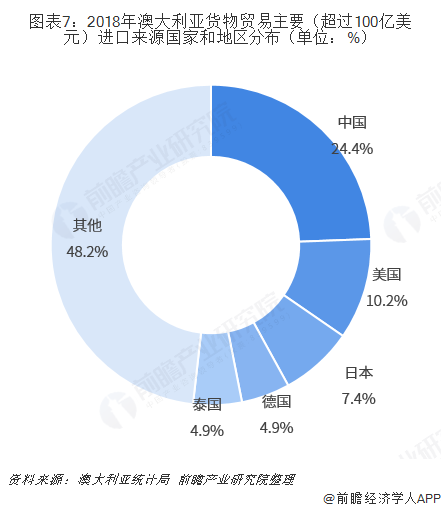

分国别(地区)来看,2018年澳大利亚进口排名前三的国家依次是中国、美国和日本,进口额分别为555.2亿美元、231.6亿美元和168.2亿美元,进口额分别占澳进口总额的24.4%、10.2%和7.4%。此外,在澳进口额排名前15的国家中,其自韩国的进口额大幅下跌了38.6%,降幅最大。

中澳双边货物贸易现状总览

1、中澳双边贸易额迅速回升

澳大利亚国土面积为769.2万平方公里,由澳大利亚大陆和塔斯马尼亚岛等岛屿和海外领土组成,是世界上唯一一个独占一个大陆的国家。从区域位置来看,澳大利亚位于南太平洋和印度洋之间,东部隔塔斯曼海与新西兰相望,东北隔珊瑚海与巴布亚新几内亚和索罗门群岛相望,北部隔着阿拉弗拉海和帝汶海与印度尼西亚和东帝汶相望。而澳大利亚北部穿越印度尼西亚便可抵达我国南海海域,总体来看,其与中国的贸易往来较为便利。

据澳大利亚统计局统计,2013-2018年,中澳双边贸易额整体呈先减后增的趋势。2015年,受国际市场不景气、中国经济增长放缓、世界贸易深度下滑等背景下,中澳双边贸易额大幅下滑16.4%,直到2017年才明显回暖。2018年,澳大利亚与中国双边货物进出口额为1431.3亿美元,同比增长了14%,尽管增速较2017年的20.7%有明显下滑,但依然处于高位。

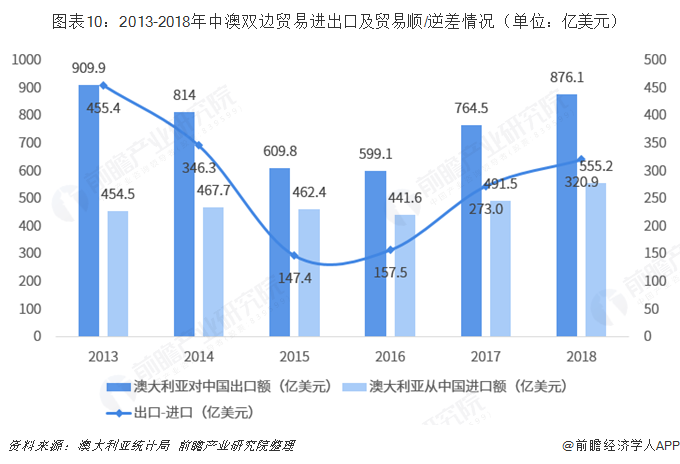

2、澳大利亚对中国贸易顺差开始走高

根据澳大利亚统计局的数据显示,2013-2018年澳大利亚对中国一直保持贸易顺差态势,且贸易顺差自2016年开始逐年增长。2018年,澳大利亚对中国的贸易顺差为320.9亿美元,较上年同期增长了17.5%。

产品维度下:中澳双边贸易分析

1、出口市场:澳大利亚对全球出口的产品分析

从澳大利亚对全球出口的产品整体情况看,矿产品、贵金属及制品和动物产品是澳主要出口商品,2018年出口额分别为1524.6亿美元、161.2亿美元和146.6亿美元,分别占澳大利亚出口总额的59.4%、6.3%和5.7%,出口额分别增长了16.8%、5.0%和9.8%。而澳大利亚自身的资源禀赋是形成该产品出口结构的主要原因。

第一,在矿产资源上,澳大利亚被称为“坐在矿车上的国家”,拥有至少70余种矿产资源。一是,澳大利亚是世界上最大的铝土、氧化铝、钻石、铅、钽生产国,黄金、铁矿石、煤、锂、锰矿石、镍、银、铀、锌等的产量也居世界前列;二是,澳大利亚还是世界上最大的烟煤、铝土、铅、钻石、锌及精矿出口国,第二大氧化铝、铁矿石、铀矿出口国,第三大铝和黄金出口国;三是,澳大利亚天然气资源丰富,也是是全球天然气出口大国之一,2017年,澳大利亚天然气探明储量为3.6万亿立方米,均位居亚太地区前列,其产量高达1135亿立方米,但消费量仅为419亿立方米,尚有700多立方米的天然气可供出口。

第二,在生物资源上,澳大利亚被称为“世界活化石博物馆”。一是植物资源丰富,澳大利亚森林覆盖面积占国土的20%,天然森林面积约1.55亿公顷,用材林面积122万公顷,拥有植物1.2万种,有9000种其他国家没有品种;二是动物资源丰富,澳大利亚有鸟类650余种,450余种为其特有,而全球有袋类动物,除南美洲外,大部分都分布在澳大利亚。

而从五大类出口商品的国别/地区构成来看,前五国家和地区中共同覆盖地只有中国,中国也是澳大利亚第一大出口国。

2、出口市场:澳大利亚对中国出口的产品分析

从澳大利亚对中国出口的产品情况来看,以金属矿砂为主的矿产品一直是澳大利亚对中国出口的主力产品,2018年出口额为550.8亿美元,增长3.1%,占澳对中国出口总额的62.9%。此外,贵金属及制品和动物产品是澳对中国出口的第二和第三大类商品,出口额分别为43.2亿美元和28.5亿美元,分别增长了397.9%和50.8%,占澳对中国出口总额的4.9%和3.3%。

值得一提的是,由于澳大利亚对中国出口矿产品金额占比在六成以上,因此,澳大利亚对中国出口矿产品的表现基本决定了澳对中国出口的整体表现。因此,尽管澳大利亚多数产品对中国出口保持较快增速,但矿产品对中国出口低迷仍拉低了澳大利亚对中国总体出口增幅。

对比“澳大利亚对全球市场出口”与“澳大利亚对中国出口”的情况来看,出口格局基本保持一致,主要原因在于中国是澳大利亚的第一大出口国,我国产品进口需求很大程度上决定了澳大利亚产品出口结构。

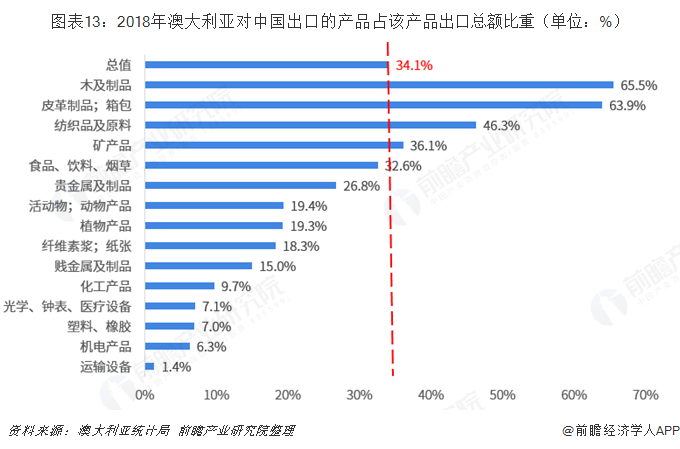

从2018年澳大利亚对中国出口的主要产品金额占该产品出口总额的比重来看,澳大利亚对中国出口的木及制品、皮革制品占澳大利亚对全球出口该产品金额比重的60%以上,主要是因为我国建材、家具等行业发达,对上游木材、皮革材料需求旺盛;此外,我国纺织工业发展也对澳产生了旺盛的纺织原料进口需求。

3、进口市场:澳大利亚从全球进口的产品分析

从进口产品来看,机电产品、运输设备和矿产品是澳大利亚进口的前三大类商品,2018年合计进口1225.8亿美元,占澳大利亚进口总额的53.9%。此外,澳大利亚主要大类进口产品进口已恢复增长,增幅普遍较低,运输设备进口仍在下降,但矿产品进口增长32.2%,贱金属及制品进口增长16.1%,是进口增长较快的大类产品。

在机电产品和运输设备方面,澳大利亚作为一个后起的中等发达国家,其拥有丰富的自然资源,国家发展以农牧业、矿业和服务业为主,但制造业却相对落后,制成品在出口中占比不大;而在进口方面,制成品特别是机电产品、运输设备占比相当大,主要是因为澳大利亚矿业开发离不开机电产品和运输设备,在国内供给缺失的情况下,其每年需从海外进口大量以上产品。

在矿产品方面,尽管澳大利亚的石油储量也较为丰富,但澳大利亚国内石油供应却十分短缺,2017年,该国石油产量为346千桶/日,但消费量却高达1079千桶/日,石油产量仅占消费量的1/3左右,故需要从新加坡、马来西亚等国家进口大量石油。

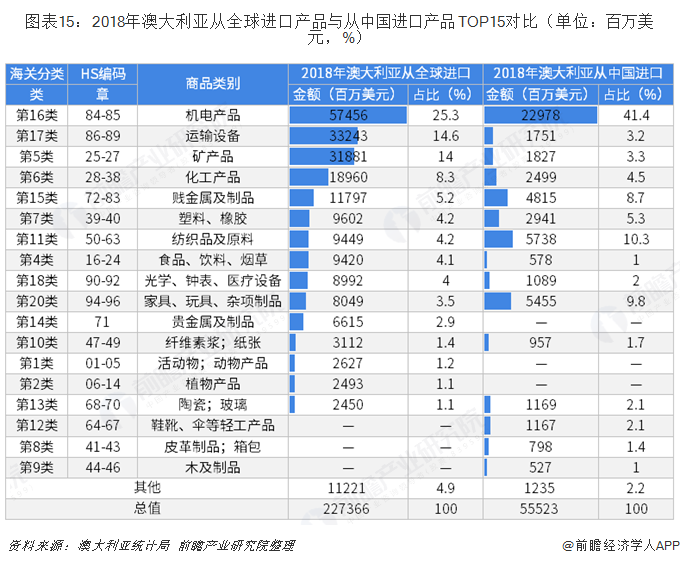

4、进口市场:澳大利亚从中国进口的产品分析

总体来看,澳大利亚自中国进口也实现增长,但进口增幅不及其对中国出口增幅,这也导致澳大利亚对中国贸易顺差再度扩大,中国为澳大利亚贸易顺差最大来源。从进口产品结构来看,澳大利亚自中国进口的主要商品为机电产品、纺织品和家具玩具杂项制品,2018年合计进口341.7亿美元,占澳大利亚自中国进口总额的61.5%。除上述产品外,贱金属及制品、塑料橡胶和化工产品等也为澳大利亚自中国进口的主要大类商品(HS类),在其进口中所占比重均超过或接近5%。

而对比“澳大利亚从全球市场进口”与“澳大利亚从中国进口”的情况来看,进口产品结构存在一些特点,主要表现在:

第一,在运输设备上,相较于中国,澳大利亚主要从美日德等技术水平更高的国家进口运输设备;此外,美日德等发达国家在泰国投资设厂,产品生产、组装完成后直接出口澳大利亚,也使泰国成为澳大利亚进口运输运输设备的主要国家之一。

第二,在矿产品上,由于中国国内石油等矿产资源也严重供不应求,因此,中国也不是澳大利亚矿产品主要进口国。

第三,在纺织品、玩具、家具等产品上,中国在这类劳动密集型产品的生产上具有明显优势,因此,中国这些产品出口到澳大利亚的金额占比较大。

总体来看,在澳大利亚市场上,中国的劳动密集型产品占有较大优势,如家具玩具、纺织品及原料等轻工产品,这些产品在澳大利亚进口市场的占有率均在60%以上。

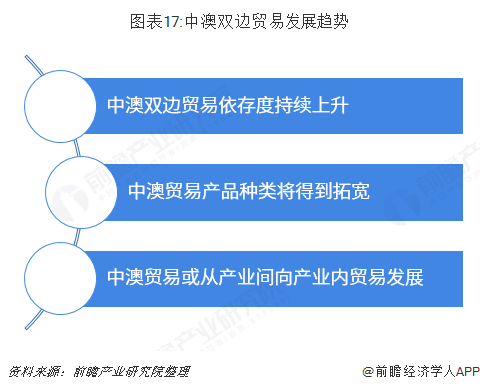

中澳双边贸易发展趋势

中国和澳大利亚是两个处于不同经济发展阶段的国家,两国分别在加工产品贸易上以及资源、能源贸易上有显著优势,且能实现强互补,这为中澳双边贸易奠定了基础。事实上,自2015年中澳签署自由贸易协定(FTA)以来,中澳双边贸易关系不断加强,中澳贸易前景广阔,未来或将朝着以下趋势发展:

第一,中澳双边贸易依存度持续上升。从中澳两国对双边贸易的依存度来看,2001年,中澳两国对双边贸易的依存度分别为0.71%和2.52%,而2015年分别上升到1.31%和8.33%,且澳大利亚对澳中双边贸易的依存度始终高于中国对中澳双边贸易依存度。而澳大利亚是作为中国“一带一路”南线上的大国,其资源为中国发展所需,在亚太地区经济发展以及地缘政治上澳大利亚具有重要的战略地位。因此,预计随着中澳两国经济的发展与开放程度的扩大,中澳两国对双边贸易的依存度会进一步提升。

第二,中澳贸易产品种类将得到拓宽。一方面,目前,澳大利亚在基础设施工程、通信、能源、环境以及食品处理、加工和包装等方面的技术处于世界领先水平,其通过在中国市场上进行投资、技术转让、销售技术设备来拓宽与中国的贸易;而中国则通过吸收外国投资,接受技术转让,获取先进技术等多种方式来增加中国出口商品的品种。另一方面,由于澳大利亚劳动力价格较高,其劳动密集型制造业将不断萎缩或向海外转移,让出部分制成品的市场份额;而中国在劳动密集型产品出口上具有优势,中国企业有望发挥这一优势来填补澳大利亚空出的市场份额,扩大商品的出口范围。

第三,中澳贸易或从产业间向产业内贸易发展。过去,中澳贸易主要以产业间贸易为主,澳大利亚向中国出口矿产品等原材料、初级产品,而中国则向澳大利亚出口机电产品、纺织品等工业制成品。未来,随着中澳两国国内产业结构的不断升级,两国发展产业内贸易的基础将得到完善。例如,中澳两国现有的机电产品产业内垂直分工贸易正在扩大,这类贸易产品的技术含量和附加值也都在增加。因此可以预计中澳两国产业内贸易是重要发展趋势之一。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前外贸行业的宏观景气状况出发,以外贸行业的发展经营和行业需求走向为依托,详尽地分析了中国外贸行业的发展与行业需求和发展速度,对外贸行业的发展前景做出了...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。