三只松鼠上市:十张图带你看国民坚果网红招股说明书

经过跌宕起伏的IPO之路,坚果网红品牌三只松鼠终于修得正果,在创业板挂牌上市。2018年三只松鼠营收破70亿,仅坚果产品收入近37亿,尽显吃货的力量。然而,从互联网土壤中崛起的三只松鼠,在互联网增量红利消逝之际,营收及净利润增速都几近停滞,渠道过度依赖电商、产品过度依赖坚果的营收结构是未来扩张之路必须面对的拦路虎。

资本堆砌的网红品牌却“鼠生”坎坷

7月14日,互联网休闲零食品牌三只松鼠在深交所创业板挂牌上市,股票代码300783,发行价14.68元。挂牌当天涨44%,7月15日再涨停。这个依托互联网平台发展而崛起的坚果品牌,在历尽IPO坎坷后终于闯关成功,市值逼近百亿元。

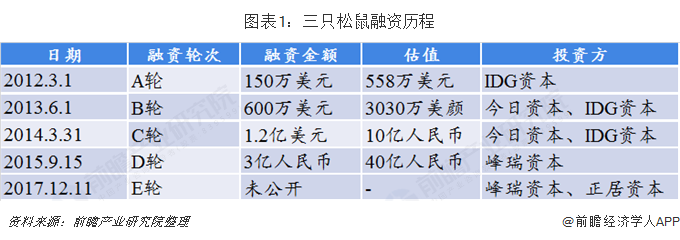

成立于2012年的三只松鼠,在创立之初就获得IDG资本的150万美元A轮投资。2012-2015年,三只松鼠完成4轮融资,总融资超4.6亿元,估值达40亿元。2015年底,三只松鼠成立3年便冲刺A股,IPO之路却一波三折。

从2017年3月29日三只松鼠第一次提出申请正式冲刺IPO起,签字律师离职主动中止审查、食品安全问题爆发、发行申报文件的审核取消、IPO发行推迟等等问题,令公司的上市之路坎坷非常,外界的质疑声音也此消彼长。归根结底,与三只松鼠“贴牌+代工”生产模式所引发的食品安全问题不无关系。

无论如何,三只松鼠终于还是如愿上市,创始人兼董事长章燎源直接持有44.52%股份;同时通过燎原投资间接控制公司1.86%股份,通过松果投资中心间接控制公司1.96%,合计控制公司48.34%股份。公司的连续涨停,使章燎源身价爆涨,有望向安徽首富宝座进击。而三只松鼠的两位“金主爸爸”——IDG和今日资本,累计投资收益迅速翻倍。

业绩放缓 净利润增长几近停滞

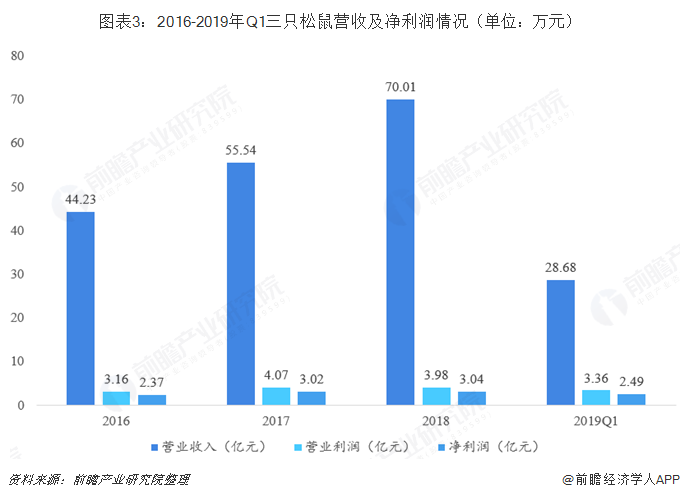

上市并非意味着三只松鼠自此可以高枕无忧。尽管提交的历史成绩单十分亮眼,在电商红利几近殆尽之际,三只松鼠的业绩出现明显放缓。根据招股书的信息,2016-2018年三只松鼠营业收入分别为44.23亿、55.54亿元和70.01亿元,分别实现同比增长116.47%、25.58%、26.05%,营收继续增长同时,营收增速却出现明显下滑;期内净利润分别为2.37亿元、3.02亿元、3.04亿元,2018年同比2017年的增幅仅为1%,增速近乎停滞。

2019年一季度,三只松鼠实现营收28.68亿元,同比增长27.17%;归属于母公司股东的净利润为2.49亿元,同比增长6.95%。公司在招股书中预计2019年1-6月实现营业收入40.85-44.93亿元,较去年同比增长26.39%-39.01%;净利润2.53-2.98亿元,较去年同比增长21.48%-43.09%。

近三年来,三只松鼠的综合毛利逐年增长,但是综合毛利率却逐年下滑。2016-2018年,公司分别实现综合毛利13.35亿、16.06亿和19.78亿元,综合毛利率30.20%、28.92%、28.25%。

2016-2018年,公司的毛利主要来自于线上模式,线上模式的毛利率略低于线下模式,主要是因为需要维护价格策略及促销措施来巩固自己的地位,而线下模式的收入主要由团购和线下体验店贡献,其中团购主要提供定制化的客户服务,所以其毛利率会高于线上模式;而线下体验店不参与线上优惠活动,所以其毛利率也高于线上模式。

网红品牌的通病:销售渠道过于依赖线上

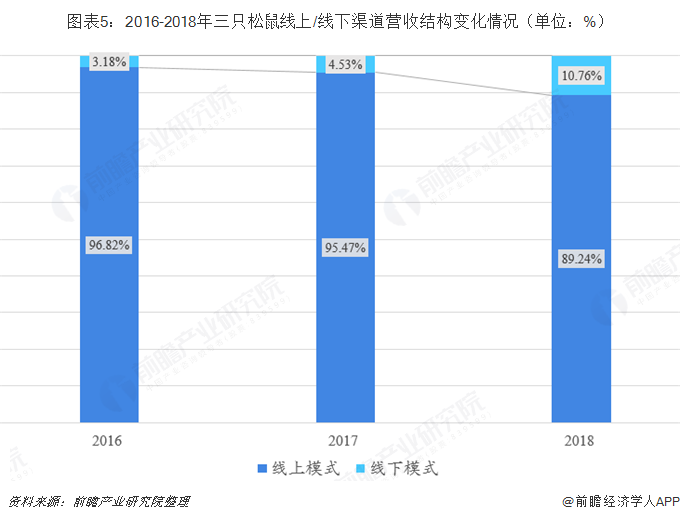

依靠互联网发家的三只松鼠,凭借公司品牌IP化、人格化的战略俘获了众多吃货的芳心。公司以电商为核心,逐步打造了“电商渠道+无线自营APP+线下体验店+城市仓储”的全渠道营销模式。目前公司的主要收入来源于线上,线上收入贡献近90%的收入,但线下收入增速加快,占收入比重也在不断提升。2018年公司线上收入62.3亿元,占总收入的89.2%,线下收入7.5亿元,占比10.76%。2016-2018年,公司线下收入比重从3.18%增长至10.76%,渠道结构趋于多元化。

对比其他休闲零食上市公司,恰恰食品和来伊份的营收渠道结构与三只松鼠正好相反,2018年两家公司线下营收占比均超过了90%;而好想你与三只松鼠的营收结构相似,2018年好想你的线上销售额占比83.25%;同样奔赴在上市路上的良品铺子收入渠道结构较为合理,2018年线上线下营收分别占比44.49%和55.51%。

三只松鼠主营业务收入平台集中度较高,2018年公司合作的前五大互联网平台产生营收57.82亿元,占营收比重82.58%。线上渠道主要集中在天猫商城和京东商城等主流第三方电商平台。2018年公司在天猫商城、京东商城的营收分别为33.15亿元和6.02亿元,占营收比重分别为47.35%、8.6%。其中,天猫商城为公司最早也是最主要的合作平台,2016-2018年,公司通过天猫商城产生的营收占比逐年下降,分别为63.69%、52.78%、47.35%。而公司在京东自营实现的收入所占比重在逐年上升,2016-2018年比重分别为4.27%、11.61%、14.64%。

为解决渠道过于单一的问题,三只松鼠结合阿里零售通平台、松鼠联盟小店等形式拓展线下零售市场,截至2018年底线下开设自营“投食店”超50家,依照三只松鼠的部署,2019年将再开设100家线下店,达到150家的规模。但是短期来看,三只松鼠想要依靠线下实体门店实现盈利突破极为艰难,一来竞争对手良品铺子和来伊份线下门店已超2000家,二来百草味在杭州开出首家门店强势回归线下,三只松鼠面临众多品牌线下围剿,摆脱电商渠道束缚之路道阻且长。

高度依赖坚果销售 零食增速迅猛

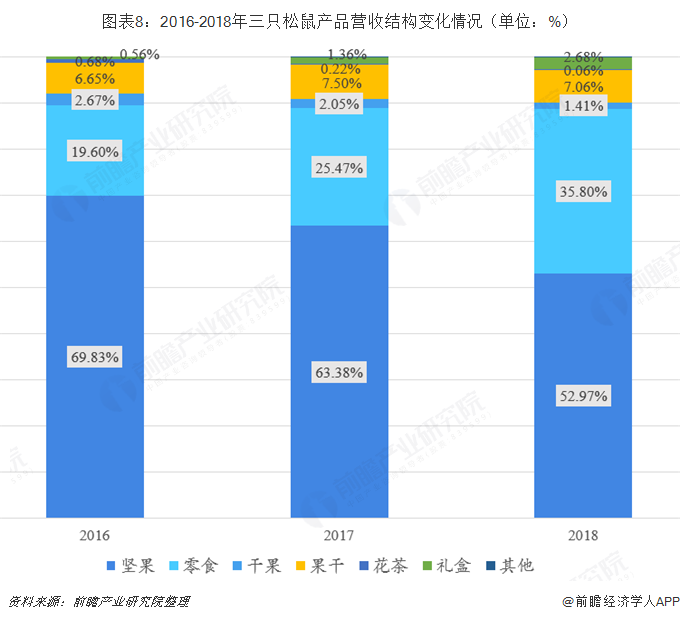

目前,三只松鼠业务覆盖坚果、花茶、干果、零食、果干等品类超过500种单品。在其主营业务构成中,坚果产品的营业收入占比较大,2016年、2017年以及2018年坚果产品的销售收入分别为30.78亿元、35.05亿元以及36.96亿元,占主营业务收入的比重分别为69.83%、63.38%以及52.97%,呈逐渐缩小之势;零食营收所占比重从2016年的19.60%上升到35.80%,增速迅猛,成为公司的第二大品类。

公司的坚果产品收入受季节性波动影响较大,淡旺季明显。由下图可见,公司坚果产品收入主要集中在第一季度和第四季度。2016-2018年度,公司坚果产品收入第一季度及第四季度的营收占全年坚果营收比重分别为69.19%、68.27%、72.04%。主要原因在于:首先从产品角度,坚果产品的营养丰富,所含热量较高,而第一季度及第四季度的气温较低,消费者对高热量食品需求较高。其次,从中国传统节日角度,传统佳节对坚果的销售也产生较大影响,中国传统节日中,元旦、腊八节、春节主要集中的第一季度,中国互联网电商平台开展的“双十一”、“双十二”电商大促活动主要集中在第四季度。

在淡季期间,公司每个月的销售也超过3亿元,三只松鼠仍然是一个适合全年销售的品牌。坚果作为公司的核心产品,整体规模已超过30亿,且销售均价正逐步调低,进一步降低了坚果的消费门槛,吸引更多消费者。当前碧根果和夏威夷果在国内仍处于推广阶段,覆盖人群有限,未来随着人们的消费认知进一步加强,公司的坚果收入规模有望进一步扩容。

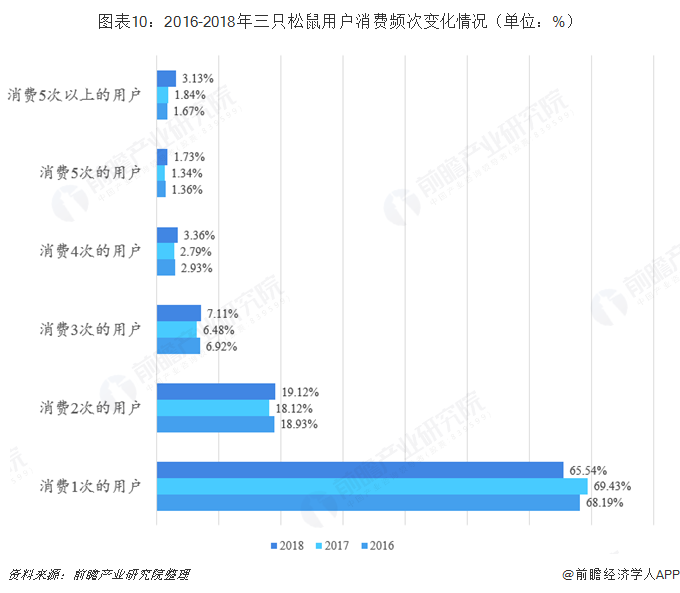

2016-2018年,按照消费频次分层的交易用户数量占比如下表所示,其中大部分交易用户1年内消费不超过2次,合计占总交易用户比例分别为87.12%、87.55%、84.66%,消费频次构成较为稳定。2018年消费3次、4次、5次及5次以上的用户数量占比均较2016年有所提升,说明公司产品复购率有所提高,客户粘性增强。

三只松鼠依靠良好的用户体验,造就渗透力超强的品牌效应,从一袋坚果起家到正式登陆资本市场,仅用了7年时间。自上市来股票连日涨停,传达了投资者们对未来以坚果为代表的休闲零食市场的信心。如峰瑞资本创始合伙人李丰所说,三只松鼠创造的小小奇迹,代表了中国消费者在过去10年生活质量提升、可支配收入提高,创造了消费升级。互联网渠道红利给予三只松鼠发展机遇,但随着红利消逝,经过上市“成人礼”的三只松鼠也将要踏上更加充满挑战性的新征途,而食品安全、渠道过度依赖、产品结构单一仍然是当前扩张亟待解决的问题。

更多数据参考前瞻产业研究院发布的《中国休闲食品行业消费需求与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

随着行业发展环境的不断变化,国内优秀的休闲食品企业愈来愈重视对行业市场的研究,特别是对行业发展环境和客户需求趋势变化的深入研究。在休闲食品行业发展大环境中,互...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT