2018年中国互联网广告行业市场分析与发展趋势 行业集中度正在上升【组图】

新技术层出不穷推动行业持续发展

互联网时代下,人工智能、区块链、AR/VR、5G等新技术开发速度明显加快,层出不穷,正在对互联网广告市场整个产业链进行改造,技术已经成了市场前进的核心动力。除此之外,这些新技术的兴起使得互联网广告行业的传播平台、内容、形式以及投放策略发生了巨大的改变。

随着互联网生态环境的逐渐完善、互联网广告的精准化程度提高、新技术的不断兴起以及媒体质量较高等优势的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,互联网广告行业迅速崛起。2018年我国互联网广告的收入规模达到3694亿元,较上年同比增长23.3%。

行业收入结构合理

从2018年互联网广告媒体平台类型看,电商与搜索平台收入占比合计超过50%,仍为最主流的广告渠道;从2018年互联网广告广告形式来看,展示、电商与搜索收入合计占比超过80%,为最主流的广告形式;从2018年互联网广告计价方式看,效果类广告收入占比最高,达到64.9%;其次是CPM类广告收入,占比为30.6%。

行业集中度正在上升

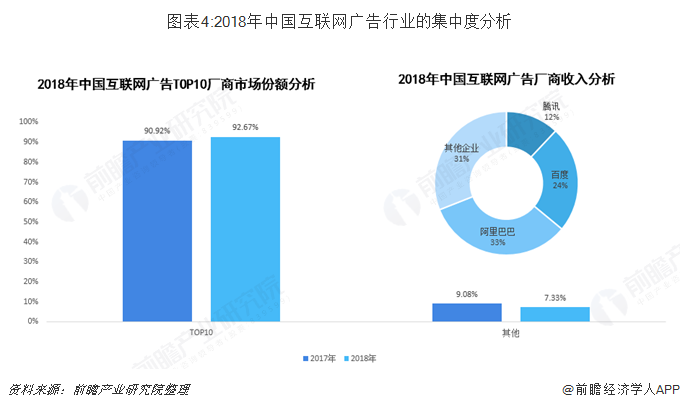

从2018年互联网广告厂商收入占比情况来看,阿里巴巴的互联网广告收入占比最大,为33%;其次是百度,收入所占比重为24%,腾讯以12%的收入占比位列第三。综合来看,BAT三家互联网广告收入占国内互联网广告行业总收入的69%。再结合2018年我国互联网广告行业TOP厂商市场份额占比情况可以看出,我国互联网广告行业的集中度正在上升,由2017年的90.92%上升至2018年的92.67%,主要是由于行业中的传统广告巨头继续保持高速增长与新巨头的迅速崛起。

营销云成为企业营销升级方向

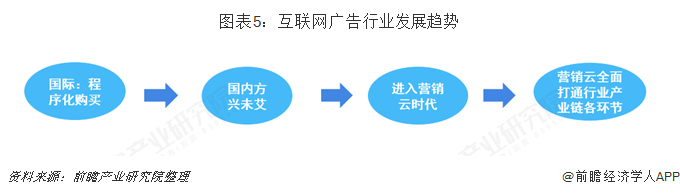

在全球技术的发展和数据积累下,营销云开始成为可能,程序化购买成为普及交易方式;云平台成为数据存储终端;DMP是标签库,而企业营销行为的升级,则是内外数据、营销流程的打通,营销云开始在国外出现,主流厂商包括IBM、甲骨文等国际巨头。

营销云概念自2016年底进入国内,目前腾讯、百度已经退出营销云业务,将旗下公司或者产品的用户偏好数据,采用数据云模式进行数据部署和数据打通,将其流量垄断下的数据价值再次提高,但整体市场仍处于探索阶段。

未来随着营销云成为主流,各大互联网广告厂商营销升级完成,将全面打通行业产业链各环节,行业数据、企业数据、产品数据、营销数据将聚合在营销云平台,营销边界将得到极大扩展,冗余决策流程将取消。除此之外,营销云还可以将企业的所有营销方式进行有效整合,建立数据管理和营销自动化平台。并且在新兴技术的不断推动以及AI、区块链等底层技术和新兴媒体的赋能下,营销云将不断发展,市场蓝海逐渐显现出来。

以上数据来源于前瞻产业研究院发布的《中国互联网广告行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对互联网广告行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来减震器制造行业发展轨迹及实践经验,对互联网广告行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT