2018年降脂药行业市场概况与发展趋势分析 进口替代将提速【组图】

他汀类药物占主导

降脂药即能降低血浆甘油三酯或降低血浆胆固醇的药物,它能阻止胆酸或胆固醇从肠道吸收,促进胆酸或胆固醇随粪便排出;抑制胆固醇的体内合成,或促进胆固醇的转化,促进细胞膜上LDL受体表达,加速脂蛋白分解;激活脂蛋白代谢酶,促进甘油三酯的水解;阻止其他脂质的体内合成,或促进其他脂质的代谢。

降脂药品种繁多,按其降脂机理和化学结构可大致分为6类,分别是他汀类降脂药、烟酸类降脂药、贝特类降脂药、胆酸鳌合剂类降脂药、多烯类降脂药以及其他新型降脂药和各种复方制剂。

其中,他汀类药物具有选择性好、疗效高、副作用少的特点,可明显降低由高胆固醇血症引起的动脉粥样硬化和冠心病的发病率和死亡率,是治疗高胆固醇血症的主导药物。目前,获得FDA批准的他汀类药物有七种,分别是洛伐他汀、辛伐他汀、普伐他汀、氟伐他汀、阿托伐他汀、瑞舒伐他汀、匹伐他汀。

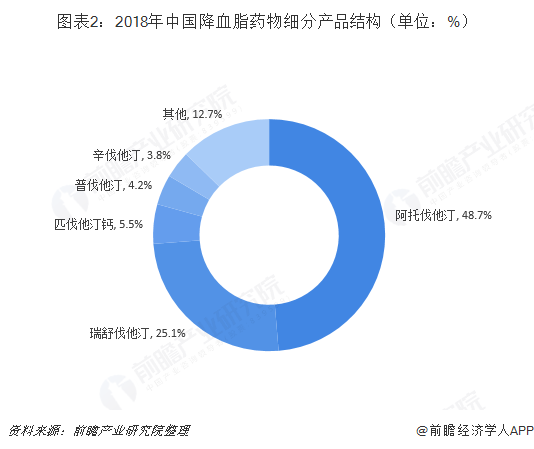

2018年,在国内降血脂药物中,阿托伐他汀所占份额最高,达48.7%;瑞舒伐他汀其次,占比25.1%;匹伐他汀钙、普伐他汀、辛伐他汀占比则在6%以下,其他占比12.7%。

阿托伐他汀由华纳-兰伯特研发,与辉瑞合作推广,于1997年获FDA批准在美国上市,商品名为“立普妥”,2000年辉瑞以900亿美元收购华纳-兰伯特,从而将重磅产品立普妥纳入麾下,此后自2004年起连续7年其销售额均在百亿以上,2011年后由于专利到期销售额出现断崖式下跌。

近年来获得阿托伐他汀生产批文的国内厂家有16家,拥有制剂批文的有5家,分别为嘉林药业、天方药业、百科制药、乐普药业、兴安药业,拥有原料药批文的有14家,而嘉林药业、天方药业、乐普药业同时拥有制剂和原料药批文。

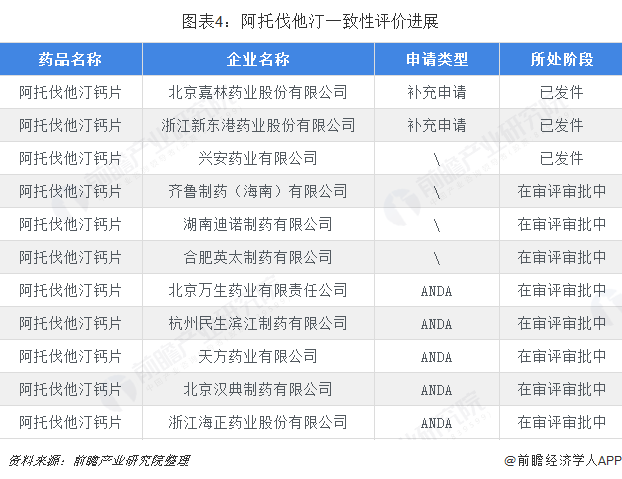

另外,从阿托伐他汀一致性评价进展来看,已有嘉林药业、新东港药业、兴安药业获得批件,其中嘉林药业和新东港竞争激烈,获批进度相差无几,且都已参加第一轮带量采购,从第一轮带量采购结果来看,嘉林药业降价83%中标,预计未来嘉林药业和新东港的竞争仍将继续。

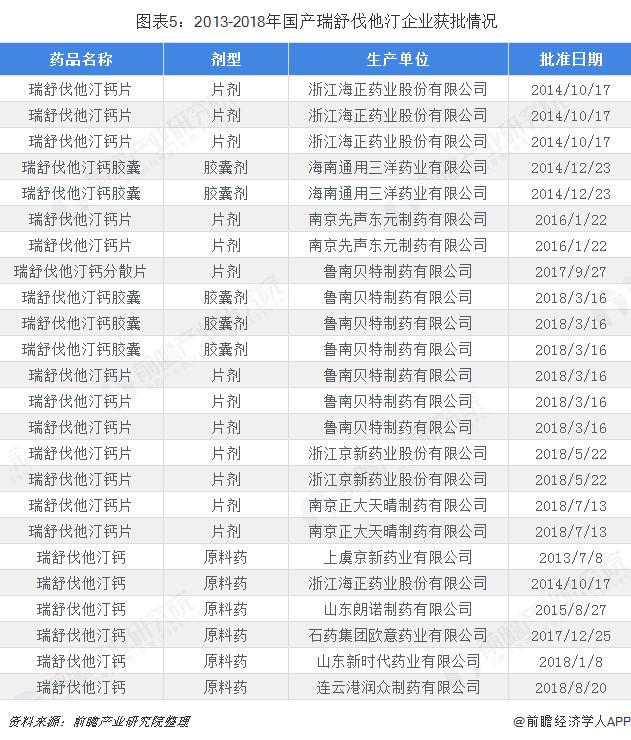

瑞舒伐他汀由盐野义和阿斯利康联合研发,首先于2002年11月在荷兰获批上市,于2003年8月获FDA批准在美国上市,于2007年4月获批进入中国市场,商品名为“可定”。近年来获得瑞舒伐他汀生产批文的国内厂家有11家,拥有制剂批文的有6家,拥有原料药批文的有6家。

从瑞舒伐他汀一致性评价进展来看,已有正大天晴、京新药业、海正药业、先声东元、鲁南贝特等5家企业获得批件。

降脂药进口替代加速

根据上述分析可知,在国内降脂药行业中,他汀类药物占据主要份额,短期内不会有大的变化。不过,他汀类药物将持续进行产品迭代,第三代他汀(阿托伐他汀、瑞舒伐他汀、匹伐他汀)凭借降脂效果方面优势显著以及在药物安全性方面优于前两代他汀,因此第三代他汀在样本医院的降脂药销量占比不断提升。随着阿托伐他汀、瑞舒伐他汀、匹伐他汀新进2017版医保目录以及阿托伐他汀、瑞舒伐他汀新进2018版基药目录,第三代他汀市场份额还有一定的提升空间。

而随着阿托伐他汀和瑞舒伐他汀进入首批带量采购名单,国产厂家在政策助力下发挥价格优势,嘉林药业的阿托伐他汀和京新药业的瑞舒伐他汀顺利中标“4+7”带量采购,未来随着带量采购实施省份和参与品种的扩大,降脂药进口替代加速,国产厂家的市场份额将获增长。

以上数据及分析均来自于前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT