2018年供应链管理服务行业市场需求与发展趋势 汽车、机械与通信行业需求最大【组图】

供应链管理包括计划、采购、制造、配送、退货五大基本内容,根据不同行业的供应链结构特点,汽车、工程机械与通信行业对供应链管理服务的需求最大。汽车行业的供应链是以汽车制造企业为核心,三大汽车制造公司中仅通用公司实现了信息化管理;工程机械供应链与汽车行业相似,也是以工程机械生产企业为核心,在供应链管理方面存在着下游企业信息化建设滞后的问题;通信行业供应链较为简单,信息化建设程度也较高,但仍存在着缺乏有效评估体系等问题。

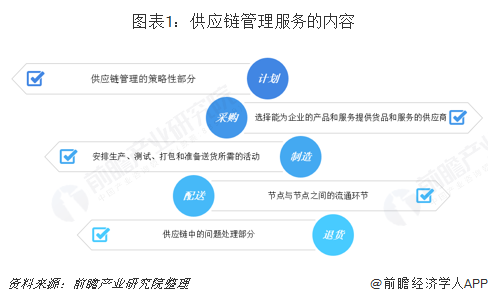

供应链管理包含五大内容,采购和配送占据主流地位

供应链管理包括计划、采购、制造、配送、退货五大基本内容。计划是SCM的策略性部分。好的计划是建立一系列的方法监控供应链,使它能够有效、低成本地为顾客递送高质量和高价值的产品或服务。采购是选择能为企业的产品和服务提供货品和服务的供应商,和供应商建立一套定价、配送和付款流程并创造方法监控和改善管理,并把对供应商提供的货品和服务的管理流程结合起来。制造是供应链中测量内容最多的部分,安排生产、测试、打包和准备送货所需的活动,包括质量水平、产品产量和工人的生产效率等的测量。配送是指节点与节点之间的流通环节;退货是供应链中的问题处理部分。

在供应链管理服务的实际应用中,根据行业的不同,对供应链管理服务内容提出的需求也不同,在我国目前供应链管理服务应用中,采购与配送占据了供应链管理服务的主流地位。

目前随着我国交通运输能力的不断提升以及各行业产业链成熟程度不断提高,供应链管理已经逐渐应用到各行各业,根据不同行业的供应链结构特点,汽车、工程机械与通信行业对供应链管理服务的需求最大。

汽车行业的供应链管理:汽车制造企业为核心

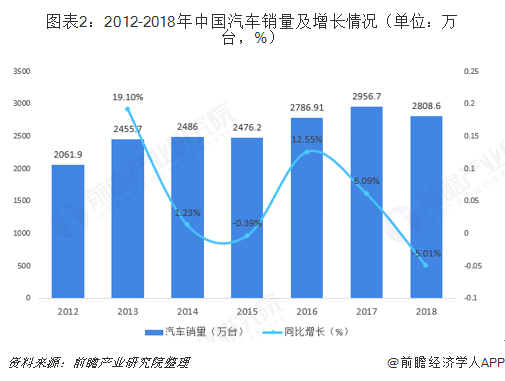

我国汽车工业整体运行情况良好,截止到2018年已经连续十年位居全球产销量榜首,2012-2017年,中国汽车销量逐年增长,但增速呈现较大波动性。2018年下半年车市开始陷入萎靡态势,导致市场销量连续出现负增长。2018年,中国汽车销量为2808.06万辆,同比下降5.03%。

从原材料厂商出发经由零部件供应商的整合,把零部件通过上游存储配送至整车厂进行安装整合。之后分为两条路线,或者直接与最终用户接触销售,或者经由下游存储配送至类似于4S店等店面,再到最终用户的手中。在这之中也就自然贯穿了采购、生产计划与控制、库存、物流、合作伙伴的选择、风险与处理等供应链的处理过程。

汽车行业的供应链是以汽车制造企业为核心,汽车制造企业作为供应链的物流调度与管理中心,担负着信息集成与交换的作用,在产品设计、制造、装配等方面具有强大优势。其不但可以拉动上游供应商的原材料供应,也可以推动下游分销商的产品分销及客户服务。

一汽集团、上海汽车工业集团和东风汽车工业集团是中国公认的三大汽车集团公司,目前,上海通用汽车公司通过与安吉天地的合作,在整车配送领域引入了GPS管理系统,实现了信息系统化管理。一汽-大众和上海大众也在积极努力开发未来的商业流程,为订单式生产做积极的准备,并开始着手优化入厂物流(从供应商到供应商仓库)和出厂物流(从生产厂到经销商),这些领域目前还没有运用信息系统实现一体化管理。

工程机械供应链管理:信息化建设滞后

工程机械行业销量逐年上涨,2018年中国工程机械行业9种主要产品销售同比增长25.5%。其中挖掘机销售超过20万台,达到历史峰值,同比涨幅44.99%。装载机销售近11万台,增长超过10%。汽车起重机销售超过3万台,同比增长58.48%。合计产量超过39万台,同比增长30.81%。

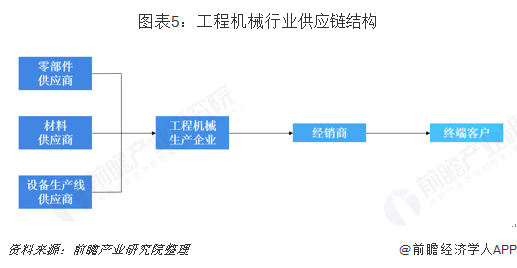

工程机械供应链与汽车行业相似,也是以工程机械生产企业为核心。供应链的主要特点有:行业竞争主要以产品竞争为主,且竞争激烈;行业生产方式以订单为主,市场预测为辅;产品生产为多品种,大批量;产能需求根据每个产品建立,工序间联系较少,很难预测。

目前,我国工程机械供应链信息化建设略为滞后,尤其是下游供应链企业在信息化建设方面滞后程度较大,要成功实施供应链管理,就必须改变传统的思想,把企业外部的供应链与企业内部的供应链有机地集成,形成一个集成化的供应链网络,把节点企业之间以及企业内部的各种业务看做是一个整体过程,形成集成化的供应链管理体系。惟有如此,才能达到企业精益生产、柔性制造、零库存和快速响应客户需求的目标。

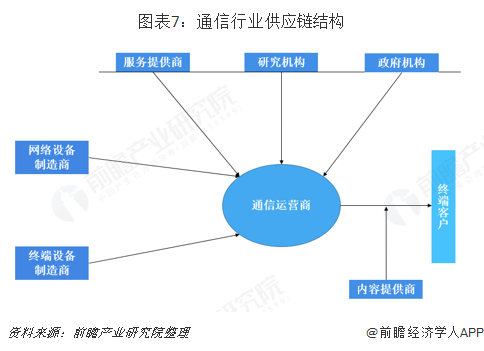

通信行业供应链管理:处于战略转型期

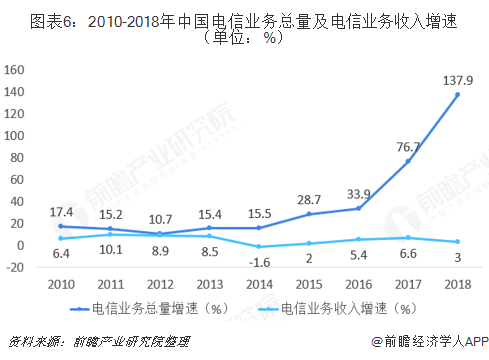

2018年,我国通信业深入贯彻落实党中央、国务院决策部署,大力推进网络强国建设,着力提升基础设施能力,助力信息消费活力释放。2018年电信业务总量达到65556亿元(按照2015年不变单价计算),比上年增长137.9%;电信业务收入累计完成13010亿元,比上年增长3.0%。

通讯行业供应链结构相对较为简单,可以大致将其行业主体企业分为网络设备制造商、终端设备制造商、通讯运营商等,行业辅助企业和单位还会涉及到服务提供商、市场研究机构、政府机构以及终端设备的内容服务商。通信行业供应链的特点主要表现为:各级供应链成员库存量少、受电子产品更新换代的影响需求波动较大以及供应链中终端设备渠道多元化等特点。

目前,我国通信企业正处于有“基础电信运营商”向“综合信息服务提供商”战略转型的后期阶段,虽然在供应链管理已取得一定进展,但仍存在着业务流程优化重组不充分,标准化建设尚需完善;组织间信息衔接不畅,缺乏一体化信息管理系统;物资库存积压,网络资源沉淀等现象较为严重;供应链管理环节缺乏绩效评估等问题。

更多数据参考前瞻产业研究院发布的《中国供应链管理服务行业市场前瞻与商业模式分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对供应链管理服务行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来供应链管理服务行业发展轨迹及实践经验,对供应...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT