重磅!20大产业迁移路径全景系列之——中国水泥产业迁移路径及水泥产业发展趋势全景图

=根据国家统计局统计,1997年水泥产量仅4.9亿吨,随着各应用领域的需求不断扩张,水泥产业高速发展,供给不断增加,2018年全国水泥产量为21.77亿吨。从水泥产量变化趋势将水泥产业的发展历程分为如下两个阶段:高速增长阶段,水泥产业从东部地区向西部地区迁移;产能调整阶段,从华北、东北地区向华南和西南地区迁移。国家从政策高度上对各省市水泥产业的迁移制定了方向,并且在产业转移的基础上,进行产能置换,从而解决现阶段水泥产能严重过剩的巨大隐患。

中国水泥产业发展历程及产业迁移路径分析

水泥产业发展历程分为两个阶段

水泥产业是国民经济发展的重要基础产业,广泛应用于土木建筑、水利、国防等工程,为改善人民生活、促进国家经济建设和国防安全起到了重要作用。水泥属于我国重要建材之一;根据国家统计局统计,1997年水泥产量仅4.9亿吨,随着各应用领域的需求不断扩张,水泥产业高速发展,供给不断增加,2018年全国水泥产量为21.77亿吨,全国累计水泥熟料产量为14.22亿吨。

此外,据中国建筑材料联合会统计,截止到2018年底,全国新型干法水泥生产线累计1681条,设计熟料产能维持在18.2亿吨,实际年熟料产能依旧超过20亿吨。

从水泥产量变化趋势将水泥产业的发展历程分为如下两个阶段。

阶段1(1997-2014年):高速增长阶段;从以上水泥产量变化趋势看,1997-2014年产量逐年递增高速扩张;其中,2009年产量增长速度达到最高峰,为17.33%。

阶段2(1997-2018年):产能调整阶段;在水泥产量持续高速增长后,产能过剩,供过于求,整个行业进入产能调整阶段,产量也呈下降趋势。

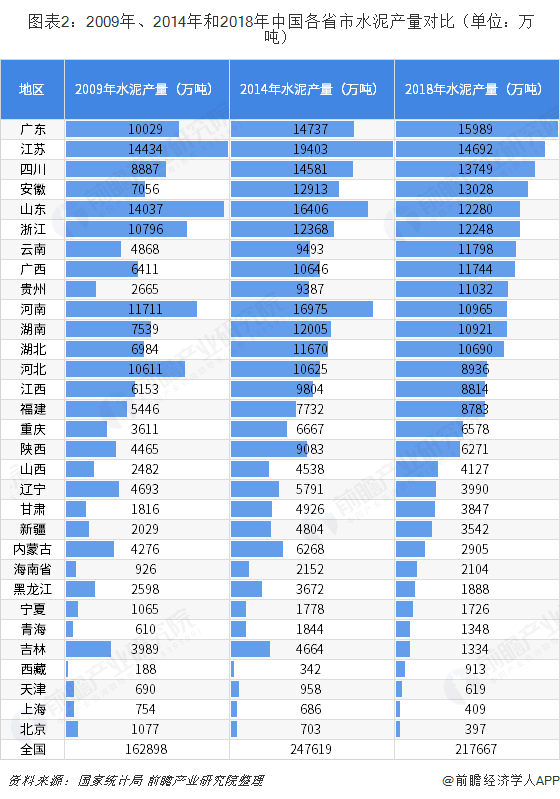

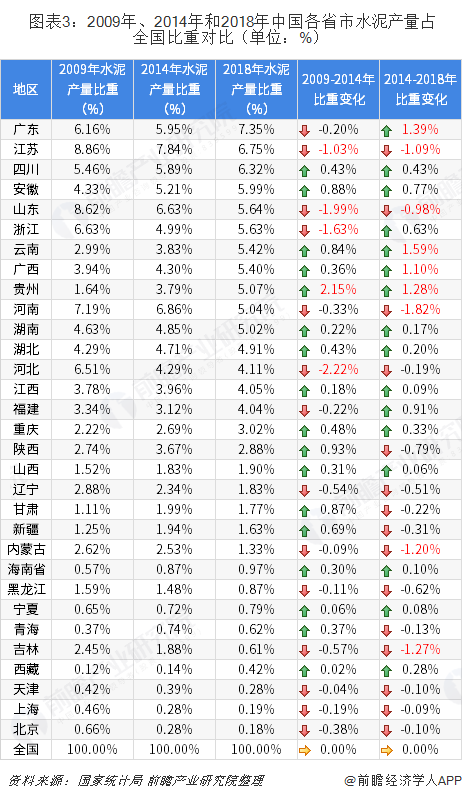

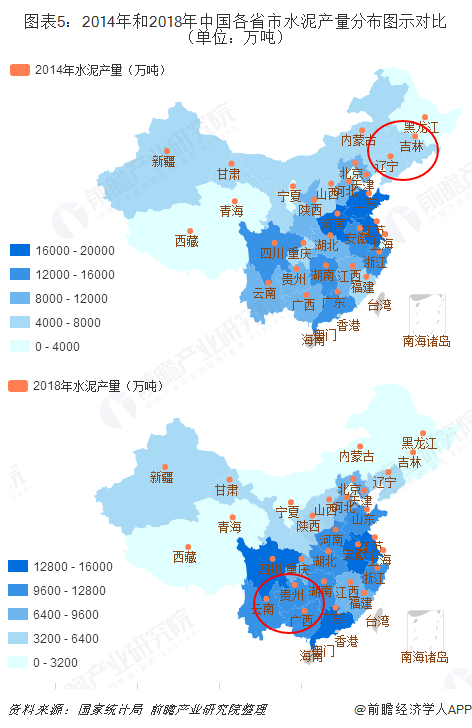

综上,选取2009年、2014年和2018年三个时间节点,对比以上三个时间点全国各省市水泥的生产情况,分别探寻这两个阶段的水泥产业迁移路径。

阶段1:地区产量集中地下降,从东部地区向西部地区迁移

从绝对量看,除上海和北京外,其他省市的水泥产量均增加;从相对量看,2014年产量排名前四地区江苏、河南、山东和广东的产量份额均下降,全国水泥产量地区集中度下降,分布相对更加均匀;产量份额下降较为明显是东部地区,包括江苏、山东、浙江、河北等,产量份额上升较为明显的主要为西部地区,包括贵州、云南、陕西、甘肃等。综上,第一阶段全国各省市(除上海、北京外)水泥产量均增加,地区产量集中度下降;整体迁移路径表现为,从东部地区向西部地区迁移。

阶段2:从华北、东北地区向华南、西南地区迁移

从绝对量看,全国水泥产能过剩,总产量下降的背景下,广东、云南、广西、贵州、重庆和安徽六个地区的产量还在增加,主要分布在华南和西南地区;从相对量看,全国水泥产地进一步分散,2018年有8个地区市场份额5%-6%之间;产量份额下降较为明显是华北和东北地区,即江苏、山东、河南、内蒙古和吉林等地区,产量份额上升较为明显的有华南和西南地区,即广东、广西、云南、贵州。综上,第二阶段全国水泥产业整体迁移路径表现为,从华北、东北地区向华南、西南地区迁移。

从国家政策高度上引导水泥产业的迁移

各省市水泥产业迁移方向汇总

2018年,国家工信部发布了关于《产业迁移指导(2018)》,其中有15个省市涉及了水泥产业的调整。其中,河北、山东、海南、广西、重庆、四川等省市不再承接水泥产能迁移,上海市将逐步引导和退出水泥产业;浙江、贵州、江苏、湖北部分范围不再承接水泥或逐步退出水泥产业。从优先承接水泥产业的地区分布特征看,东部和中部地区优先承接的都是高性能的水泥材料相关,而承接水泥生产的主要集中在西部地区,如西藏和甘肃。

政策引导水泥产业进行“产能置换”

针对水泥产业迁移,国家有关部门指定了一系列的“产能置换”方案。2018年1月8日,工信部发布《水泥行业产能置换实施办法》,对原产能置换办法进行了进一步的修订。2018年8月5日,两部委联合发文《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》,又要求进一步从严审核产能置换方案。严格执行压减水泥过剩产能,对部门水泥生产线进行等量置换或者减量置换。

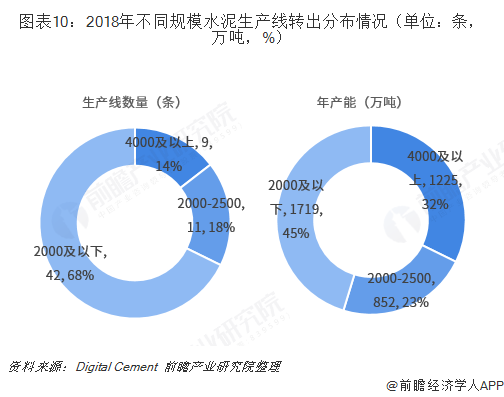

2018年水泥产业“产能置换”成果汇总

自从产能置换新规发布以来,各地企业产能置换方案公示信息层出不穷。通过汇总整理2018年相关政府部门公布的产能置换方案,2018年,产能转出的水泥生产线62个,3796万吨。

62个水泥生产线产能转出3796万吨

2018年,水泥产能转出(包括本省和跨省置换)的生产线62条,3796万吨产能,共涉及13个省,转出最多的是浙江省和山西省,分别为1117万吨和800万吨,合计占比约50%。值得注意的是东北和华南没有转出产能,东北作为产能严重过剩地区,没有转出产能有点意外。

目前,产能置换还是以同省置换为主

从转出产能的性质看,同省置换涉及产能2722万吨,占比约82%;跨省置换1074万吨,占比约28%。跨省置换主要集中在浙江、内蒙古、江苏、新疆、陕西等地区;同省置换集中在浙江、陕西和贵州等地区。

水泥产能转出项目中规模普遍较小

从转出产能的单线规模来看,转出日产2000吨以下的生产线42条,占比68%;这部分生产线年产规模合计1719万吨,占45%,是主要置换主体规模。但是,据Digital Cement的调查显示,实际上这部分小规模水泥生产线的90%都是已经超过2年不在产。这也就意味着,部分企业用本已经不生产水泥的生产线进行产能置换,新的生产线可能会继续生产,即实际上进行产能置换后市场供给有可能增加。

综上,目前用于产能置换退出的项目多为无效产能(僵尸产能),若再激活只是将产能过剩问题放置到其他区域,这并不能解决供需不平衡的问题反而会影响到整体行业的稳定发展。《产业迁移指导(2018)》中各省市推出的“不再承接和逐步退出水泥产业”,将成为其他省市争相效仿的标杆。

2018年水泥产业经营数据向好,但行业仍存在隐患

据工信部发布数据,2018年水泥行业主营业务收入8823亿元,同比增长25%;利润总额为1546亿元,同比增长114%,均创历史新高;行业销售利润率为17.5%,高于整个工业平均值11个百分点。在当前的环保高压下,由于错峰限产造成的供需不平衡,给行业带来了较高的利润,但这绝不是行业脱困增效的捷径。

此外,现阶段,中国水泥产能严重过剩。数据显示,目前全国大大小小水泥生产线的总产能超过30亿吨,而2018年水泥产量为21.77亿吨,产能利用率小于73%。综上,2018年水泥产业经营数据向好,但这是错峰限产的结果,并非行业正常经营现状;全国水泥产能依然严重过剩。

水泥产业发展趋势分析

从需求上看,水泥需求出现大幅下滑概率较小,鉴于房地产投资增速将面临下行,新投资基建项目需求有延后因素,预计2019年水泥产量下滑幅度在2%左右;2019年水泥需求仍处于平台期的微调阶段。

从价格和企业受益看上看,2019年有望继续维持较高的价位和盈利水平,但持续上升的阻力较大。差异化错峰、进口熟料将对局部市场产生阶段性的冲击,但2019年依旧是中央环保治理的重要年份,力度不会明显减弱,尤其是南部市场,对供给收缩的影响将持续。综上,南方水泥价格企稳,北方水泥价格有望缓慢反弹;大企业受益情况持续看好。

此外,在严格按照国家指导方向下推进水泥产业迁移的前提下,严格控制新增产能、加大淘汰落后产能力度、从严减量产能置换政策是未来水泥行业工作的重点。在产能置换过程中,要坚决防止通过置换产能来增加产能的现象,坚决防止利用产能置换政策打擦边球,要真正实现减量置换,同时进一步研究禁止产能异地置换。

以上数据来源参考前瞻产业研究院发布的《中国水泥行业产销需求与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对家庭储能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家庭储能行业发展轨迹及实践经验,对家庭储能行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT