十张图带你解读2018年休闲零食股业绩 几家欢喜几家愁?

2018年休闲零食股业绩分析

截至2019年3月7日,共有九家休闲零食股发布了2018年业绩快报——其中六家休闲零食股实现了盈利,三家亏损;卤味食品版块,绝味食品、煌上煌、周黑鸭,两正一负,卤味一哥争霸局势似乎初见分晓;而作为中国零食第一股的来伊份,净利暴跌超过近9成,令人咋舌?其他版块还有哪些不得不说的故事?别急,前瞻给您细细解说。

(注:以下数据,均摘自各企业于近期公布的业绩快报或业绩预告,2018年各企业最终业绩以其公布的年报为准。)

一、卤味一哥争霸赛——周黑鸭?

近年来,随着绝味、周黑鸭相继上市,加上早年上市的煌上煌,卤味鸭脖三分天下的竞争格局就此达成;都是做鸭子的生意,为何2018年的绝味、煌上煌业绩飞涨喜上眉梢,而周黑鸭却利润暴跌,愁云惨淡呢?

虽然三家均在其业绩快报中对本年业绩变动做出了注解,但前瞻认为,三家业绩变动与其门店运营模式直接相关。门店运营模式决定市场掌控力,也进一步影响了盈利能力。

1、市场运营能力——绝味强于周黑鸭

卤味鸭脖门店运营模式,分为直营和加盟两种。绝味食品、煌上煌采用加盟的模式,而周黑鸭则采用直营的模式。加盟的轻资产模式更有利于规模的扩张。从门店数量看,截至2017年末,绝味门店数已达9053家,预计2018年突破万家;煌上煌2017年末约为3000家,以其年扩张300家的速度,到2020年,有望突破4000家;而周黑鸭因自营模式,门店扩张所需成本较大,扩张速度慢,其在2017年末门店数仅为1027家。门店即为市场据点,绝味食品和煌上煌在据点上的优势,仅为其第一步优势。

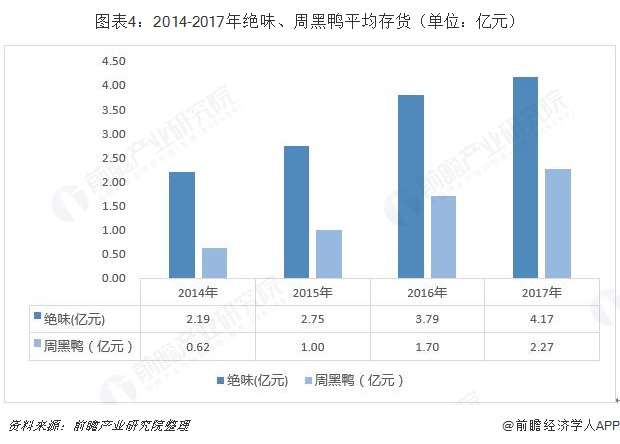

攻占市场区域仅为第一步,第二步则需看企业对市场的掌控力。企业对市场掌控力越强,说明企业对市场认知越强,故更有能力调节生产,从而减少存货积压;但存货积压程度需结合各企业门店数进行分析。

故本节选取企业掌控力的考察指标为:平均每家店面所需周转存货=平均存货/门店数(注:因煌上煌门店数为估计数,故为提高指标准确度,仅选取绝味、周黑鸭两家数据进行对比)。

经计算,2014-2017年间,绝味平均存货累计增长90%,而周黑鸭平均存货累计增长268.20%,这一数值反映了周黑鸭出货压力与日剧增。

再依据2014-2017年绝味、周黑鸭门店数,计算得出绝味、周黑鸭单间店面所需周转存货数。可知,截至2017年末,周黑鸭单间店面所需周转存货数为22.14万元,为同期绝味的4.81倍。

通过以上计算可知,绝味虽据点颇多,但对市场反应灵敏,调节生产的能力更强,而周黑鸭门店数虽少,对市场却稍欠敏感,导致了存货积压数额数倍于绝味。

另一方面,绝味食品与周黑鸭供应链体系的特点,也进一步佐证了上述的论断。首先绝味食品在全国有20多个工厂,生产基地覆盖了大部分省份,同时冷链物流配送经济距离350公里,有利于绝味快速对市场进行响应,可实现“当天下单、当天配送、当天售卖”的供应速度。而周黑鸭则稍显逊色,周黑鸭仅以2个工厂供应全国,故其运输时间长,转运较难。

综合看来,在市场运营能力上,绝味略胜一筹。

2、盈利能力——绝味、煌上煌的突围

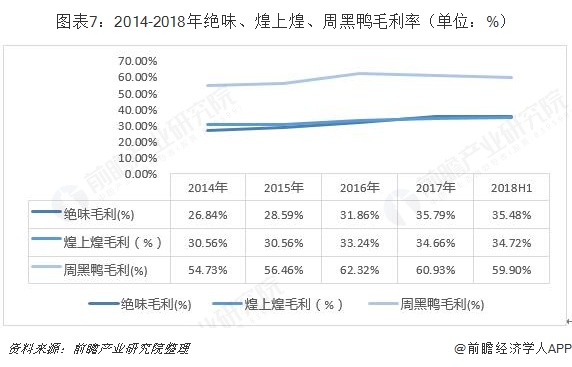

模式影响利润,周黑鸭选择自营模式,减少中间环节,商品通过自营店直接进入市场,故毛利率较高;而绝味、煌上煌因加盟模式,商品以批发价发向下游加盟商,故毛利率较低。

从损益表看,确实如此,2014-2018年,周黑鸭毛利率、净利率均高于绝味以及煌上煌。但细细看来,绝味的毛利率、净利率呈现追赶势头。2017年周黑鸭对绝味的毛利差、净利差分别为24.42%、5.84%,领先优势较2014年分别下降了3.46个百分点以及7.91个百分点。

绝味盈利能力增强有多方因素,一来绝味在积极部署周黑鸭的地盘——在上市募集到资金后,绝味开启了其直营店的建设步伐,其计划在2018建设113家直营店,且直营店所设地段均为周黑鸭的原有经营范围,直营店环节有利于绝味节省成本,提高毛利。

另外,绝味鸭脖等产品此前大部分以散装形式进入市场,周黑鸭则以包装盒卖,因此周黑鸭客单价高,但绝味在今年上市后,也已经强势进入气调盒包装市场,这一举措也将提高绝味客单价,有利于其向高端市场迈进,从而提高毛利率。

故在盈利能力这一句,周黑鸭目前赢面较大,但其已经与绝味展开了全方位的竞争,未来盈利能力或被进一步追近。

3、小结

目前卤味一哥争霸赛正如火如荼进行,综合来看,现阶段C位应花落“绝味”一家,但后半段赛程鹿死谁手,依旧未为可知。

二、中国零食第一股的陨落,为何?

被誉为“中国零食第一股”的来伊份,日前公布2018年业绩预告,其预告显示,公司预计2018年年度实现归属于上市公司股东的净利润与上年同期相比,将减少8837万元到9137万元,同比暴跌9成。预计扣除2018年度非经常性损益事项后的净利润与上年同期相比减少1.36亿元到1.39亿元,同比暴跌160%。

来伊份2018年末净利的暴跌并未全无征兆。纵观2014-2018年数据可知,来伊份近年来营收增速波动较大,且利润下滑严重。

那么,来伊份究竟发生了什么?

1、品控问题让人心渐失

首先,来伊份采用的是代工模式,在来伊份发展初期,产品品控由自身严格把控,但是后期随着来伊份规模的不断扩大,代工链条这一轻资产的发展模式更能配合其发展速度。但食品企业不同于服装企业,其对品质要求极高,一旦在代工环节出现任何闪失,都将对来伊份的品牌力形成打击。

而确实,这样的品控问题在不时发生,2012-2016年来,来伊份产品品质问题屡禁不止,品控问题的频发也让其人心渐失。

2、线下集中度高,红海过于“红”

其次,过于集中的线下市场引发了来伊份的红海竞争。截至2018年6月30日,来伊份的总门店数达2628家,其中直营门店总数为2352家。近年来,虽来伊份不断对外开辟市场,如其开辟了上海、江苏、浙江、安徽、山东和北京等17个省市,但在上海发家的来伊份显然在本土驻扎过深,其仅上海地区的门店就达到了其门店总数的一半以上,这一市场布局直接引爆了红海竞争,来伊份内部“自相残杀”,损害了集团的整体利益。

小结

综合来看,来伊份的明患隐患非一朝一夕,品控及红海竞争的问题都值得企业多加注意。

三、其他不得不说的故事

其一,朗源在2018年营收下滑7.89%,而净利润则增长了28.86%,营业收入与净利润变动呈现反向变动,原因在于——公司近期售出永辉超市股票和进行苹果期货交易,确认了投资收益。

其二,盐津铺子2018年,营收增长46.81%,但净利润仅增收7.27%,增幅较不一致,但前瞻通过研读公告,认为是好事。因为下游销售的铺陈虽加大了营销支出,但却进一步增强了企业的竞争力。

其三,作为榜单唯三亏损的企业,桂发祥亏损在于其原有市场集中度过于集中,故受天津区域经济增速放缓等缘故,企业营收、利润增长均较为乏力。

其四,洽洽、好想你的成功,源自其市场定位与产品研发升级后的成功,未来可期。

最后,本期休闲零食股业绩简析将告一段落,希望上述解读能为您理解市场提供帮助!

更多数据参考前瞻产业研究院发布的《中国休闲食品行业消费需求与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

随着行业发展环境的不断变化,国内优秀的休闲食品企业愈来愈重视对行业市场的研究,特别是对行业发展环境和客户需求趋势变化的深入研究。在休闲食品行业发展大环境中,互...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT