重磅!20大产业迁移路径全景系列之——中国保险产业迁移路径及保险产业发展趋势全景图

据原保监会统计,2018年中国原保险保费收入38016.62亿元,同比增长3.92%;赔付支出12297.87亿元,同比增长9.99%,支出占收入比重约32.3%;中国保险行业整体呈稳步发展趋势。从收入的地区分布情况看,中国保险需求主要集中在沿海地区,消费者呈现出明显的“胡焕庸线”地域特征。从财产险和人身险两个细分保险产业的需求端看,其产业迁移路径各不相同:财产险呈现出“西进”趋势,而人身险并未呈现显著迁移趋势,还主要集中在沿海地区。

中国保险产业发展现状

2018年保险产业相关机构数量情况一览

通过在原中国保险监督管理委员会官方网站查询到,截至2018年底,我国保险市场上现有12家保险集团控股公司,96家人身保险公司,87家财产保险公司,12家再保险公司,24家保险资产管理公司,190个外资保险公司代表处和其它5家保险机构。

我国保险市场上存在各类中介主体,根据其属性、经营范围和服务内容不同,可以把保险中介分为三大类:即保险专业中介机构、保险兼业代理机构、以及保险营销员。而保险专业中介机构主要有三类:保险经纪公司、保险代理公司、保险公估公司。

通过在Choice上查询以及相关公开数据显示,截至2018年底,全国共有保险中介集团6家,保险经纪公司695家,保险代理公司1948家保险公估公司388家,保险兼业代理机构1930家以上,保险营销员超过800万人。

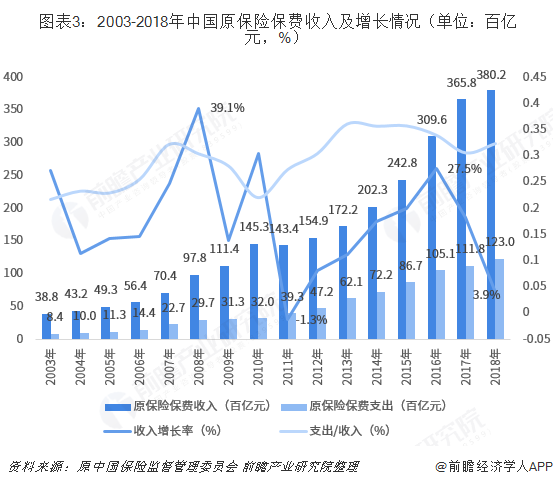

保险行业整体稳步发展,人身险收入占7成以上

从中国保险业务整体情况来看,2003-2018年,原保险保费收入大幅提高;2008年增幅高达39.1%;原保险支出也逐年递增,原保险支出占收入比例在20%-40%区间。根据原保监会统计,2018年原保险保费收入38016.62亿元,同比增长3.92%;赔付支出12297.87亿元,同比增长9.99%,支出占收入比重约32.3%。

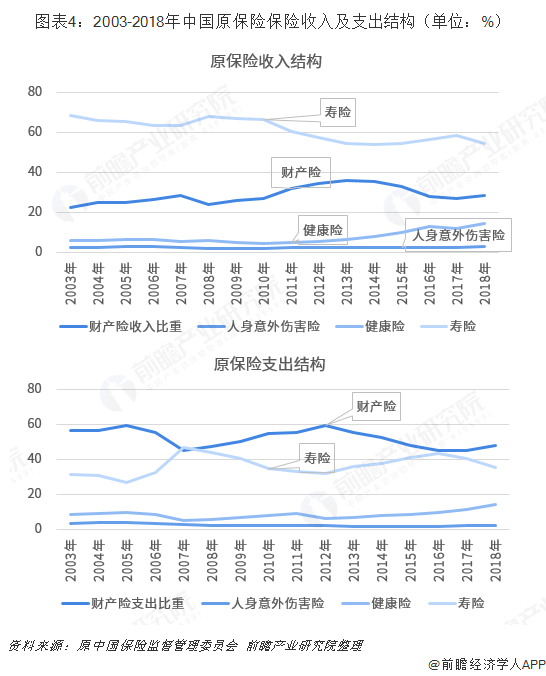

人身险包括财产险、寿险和人身意外险三大类。从2003-2018年中国原保险保险收入结构看,人身险保险收入比重占总收入比重的70%以上,其中寿险保险收入贡献度最高,占总收入比重50%以上;从2003-2018年中国原保险保险支出结构看,财产险的赔付支出占比最高,比重在50%上下;仅2007年寿险赔付占比超过财产险赔付。综上,原保险保险收入和支出的结构太不相同,对保险公司来说,寿险收入高赔付少、财产险收入相对较低但赔付高。

2018年中国10家原保险保费收入超千亿企业汇总

先来看财险公司,2018年原保费收入排行前三的还是人保财险、平安财险和太保财险,三家险企不仅原保费收入均在千亿以上,且增速都保持在两位数。

再来看寿险公司,2018年原保费收入在千亿元以上的一共有7家,分别是中国人寿、平安人寿、太保人寿、泰康人寿、太平人寿、新华人寿、华夏人寿。与2017年相比,中国人寿、平安人寿、太保人寿、泰康人寿、太平人寿、新华人寿6家企业稳占千亿宝座;安邦人寿和人保寿险退出;华夏人寿快速上位,成功晋升千亿保费新星。

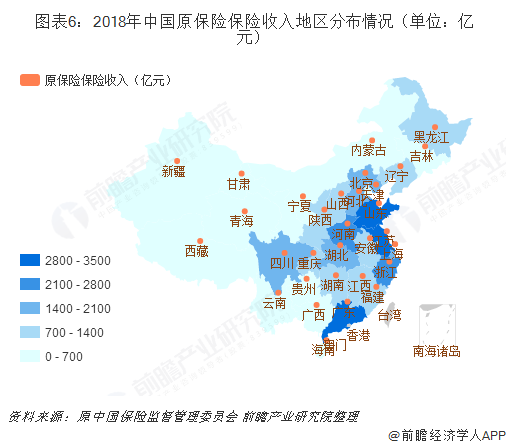

中国原保险收入主要集中在沿海地区

原保监会统计的全国各地区原保险收入数据中,集团、总公司本级是指集团、总公司开展的业务,不计入任何地区,2018年保险集团、总公司本级收入约78.02亿元;此外,东部地区五个城市(大连、宁波、厦门、青岛和深圳)的保险收入数据单独计算,通过整合将其计入对应省份的保险收入数据中。通过以上数据处理后,2018年中国原保险保险收入地区分布如下图所致,山东、江苏和广东为第一梯队,河南和浙江为第二梯队,四川、湖北、河北、北京和上海等为第三梯队。

中国保险行业消费者地域分布特征——“胡焕庸线”

根据中国太平洋保险集团发布的《中国保险消费者白皮书(2018)》中相关数据显示,保险消费者的分布与人口密度、经济发展水平紧密相关。“胡焕庸线”这条人口密度分界线(该线东南方43.7%的国土居住着90.5%的人口,而西北方近56.3%的国土面积仅居住着9.5%的人口),同时也是保险消费者分界线。

从以上超千亿保险公司汇总分析可知,中国太平洋保险集团作为中国六大保险集团之一,保费规模全国第二,其客户分布情况具有一定的代表性;其客户主要集中在“胡焕庸线”东南方向,其中,华东地区保险消费者最多,占比约40%。

注:人口占比数据来自2014年第六次人口普查数据

中国保险产业迁移路径分析

从财产险和人身险两个角度分析中国保险需求的地区差异,探究中国保险产业的迁移路径。

财产险保险行业迁移路径呈现出“西进”的趋势

根据原保监会统计数据,2003-2018年中国财产险保险收入逐年递增;从财产险的波动幅度看,中国财产险保险市场发展分为两个阶段:第一阶段(2003-2010年)行业处于成长初期,增幅呈山峰型变化,3年一个周期;2010年财产险收入增幅达到历史最高峰,约32.4%;第二阶段(2011-至今)行业处于稳定成长期,波动幅度趋缓。2018年,中国财产险收入为1077.01亿元,同比增长9.5%。

通过对比2010年(增速最高峰时期)与2018年财产险收入的地区分布情况发现,东部地区居民的购买财产险的需求始终较强,财产险保险收入主要集中在广东、浙江、江苏等地区;湖北、河北、云南和天津地区的财产保险需求显著提升。综上,目前中国财产险保险行业迁移路径呈现出“西进”的趋势,从东部向中部,从中部向西部迁移,这与各地区经济发展水平、财富实力紧密相关。

沿海地区居民购买人身险的意识较强

根据原保监会统计数据,2003-2018年中国人身险保险收入整体呈增加态势(2011年出现负增长);

从人身险的波动幅度看,2008年增速高达47.8%,而2011年减幅达到8.6%,随后增幅一路攀升到36.5%,又骤降到1.90%;综上,中国人身险保险行业的周期性不如财产险突出,人身险保险行业仍处于发展初期,波动性较大且不稳定。

通过对比2008年(增速最高峰时期)与2018年人身险保险收入的地区分布情况发现,从各地人身险收入绝对量看,全国各个地区的人身险保险意识均增强,保险收入都有所提高;从相对量来看,山东、陕西居民购买人身保险意识增强,上海、河北、山西地区人身险市场份额下降。综上,沿海地区人口密度较大,居民购买人身险的意识较强。

中国保险产业发展趋势

保险行业在国民经济中的地位不断提高——保险深度

保险深度是指保费收入/GDP,反映了保险业在国民经济中的地位。通过2012-2018年的保险深度增长趋势来看,从2012年的2.98%增长到2018年的4.22%,保险深度整体呈上升趋势。预计2019年,中国保险深度有望达到4.80%。

全国人民保险意识不断提高——保险密度

保险密度是指保费收入/人口总量,即人均保费。通过2012-2018年的保险密度增长趋势来看,从2012年的1131增长到2018年的2724,保险密度是不断逐年攀升的;未来,随着保险知识的普及以及全国人民对保险重视程度上升,人均保费将进一步提高,预计2019年保险密度将更上一层楼,超过2800。

注:2018年保险密度是用2018年保费收入/2017年人口总量代替,后续国家统计局公布2018年人口数量后再进行修正。

以上数据来源参考前瞻产业研究院发布的《中国保险行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保险行业发展轨迹及实践经验,对保险行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT