2018年快递企业市场竞争格局与发展趋势分析 市场集中度持续提升【组图】

民营快递企业占到九成份额

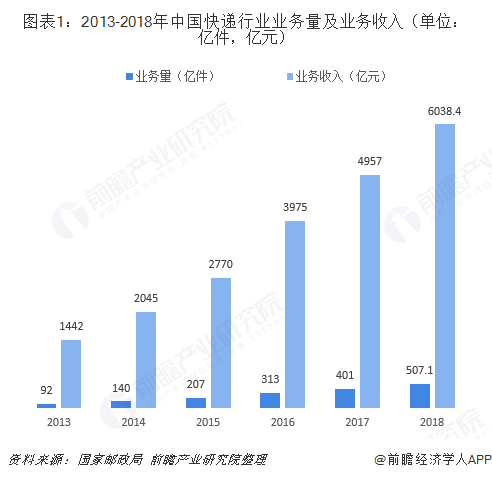

在电子商务崛起、利好政策推动等多重因素作用下,我国快递业保持高速发展态势,业务量、业务收入屡创新高。根据国家邮政局数据统计,2018年,全国快递服务企业业务量累计完成507.1亿件,同比增长26.6%;业务收入累计达到6038.4亿元,同比增长21.8%。

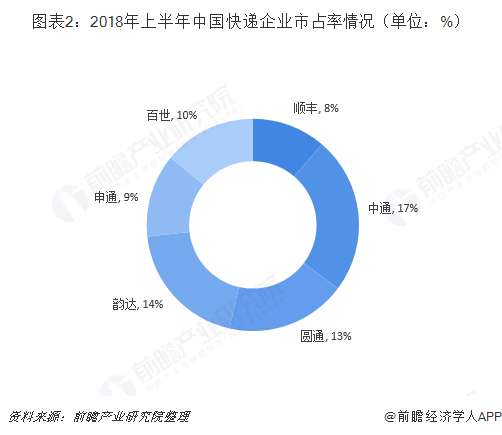

随着快递行业壮大,一批优秀的快递企业迅速脱颖而出,并形成了三大梯队的竞争格局。其中,顺丰和EMS处于第一梯队,采取直营模式,定位中高端,单价较高;“四通一达”占据第二梯队,采取加盟模式,定位中低端,单价较低;广大的中小快递企业组成第三梯队,规模较小,通过差异化服务参与竞争。

从具体市场占有率来看,2018年上半年,顺丰及“四通一达”市占率相差不大。其中,中通市占率稍占优势,约为17%;韵达、圆通市占率紧随其后,市占率分别为14%、13%;百世、申通、顺丰市占率则分别为10%、9%、8%。

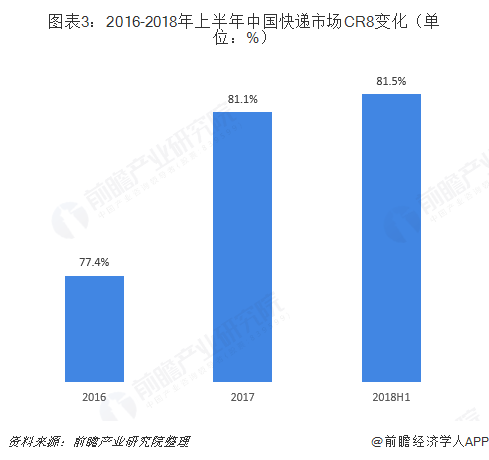

顺丰及“四通一达”的崛起,令我国快递行业集中度不断上升。2016年,快递市场CR8为77.4%,到2017年底已上升至81.1%,2018年6月底继续提高至81.5%。与此同时,也令民营快递企业占据了90%的市场,国有快递企业、外资快递巨头所占份额缩小。

区域竞争方面,我国快递企业主要分布在以下四大区域:以北京、天津、沈阳、大连和青岛为中心的环渤海快速递圈;以上海、南京、杭州和宁波为中心的长江三角洲快速递圈;以厦门和福州为中心的环台湾海峡快运速递圈;以广州和深圳为中心的珠江三角洲快速递圈。

这四大快运速递圈以滚动式、递进式的扇面辐射,带动中部和西部地区的发展,这种辐射功能包含着巨大的快运速递辐射和集散功能,以激活和融通全国范围的快运速递的人流和信息流。

具体省份而言,截止2018年11月底,我国快递业务量排名前三的省份分别是广东省、浙江和江苏三省。其中,广东省快递业务量超过110亿件,达到116.74亿件,同比增长27.8%;浙江紧随之后,快递业务量为89.24亿件;江苏排在第三,业务量39.13亿件。

业务收入方面,截止2018年11月底,快递业务收入排在前三的省份则分别是广东省、上海市、浙江省。其中,广东省快递业务收入超过1200亿元;上海市快递业务收入超过900亿元,达918.16亿元;浙江省快递业务收入接近700亿元。

未来将采取多措施参与竞争

面对当前的竞争现状,在管理方面,国内快递企业应通过缩减送递流程,为客户选择最优的送货程序,大大节约时间和成本,提高服务效率;扩充产品线,推出多层次的产品品类,实施差异化与精细化战略。

在技术方面,快递企业将逐步采用现代科学技术,全面改造和提升企业快运快递的技术能力及信息化水平。运用新技术可以降低快运快递资源耗费,通过供应链管理新概念和新技术的应用,不断创新快运快递发展模式,实现快运快递资源的可持续发展。

在设施方面,由于物流设备是物流系统中的物质基础,伴随着快递业的发展与进步,企业的物流设备应该不断得到提升与发展。把物流设施设备的管理作为物流管理的重要内容,提高企业对于物流设施设备正确的认知,能使物流设施设备更好的为快递企业服务。

在市场方面,快递企业将加快向海外延伸。一方面,国内快递市场格局已经初步定格,向海外延伸,寻找角逐的新空间是大势所趋;另一方面,众多客户尤其是大型企业客户对国际快件的需求与日俱增,从国内网络向国际网络铺陈成为业内许多快递企业发展的必经之路。

以上数据来源参考前瞻产业研究院发布的《中国快递企业市场竞争分析及企业竞争策略研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对快递行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来快递行业发展轨迹及实践经验,对快递行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT