预见2025:《2025年中国压缩空气储能行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:中国能建(601868.SH),中国电建(601669.SH),陕鼓动力(601369.SH),沈鼓集团(A01518.SH),东方电气(600875.SH),哈尔滨电气(1133.HK),上海电气(601727.SH)等

本文核心数据:压缩空气储能项目汇总;招投标规模;压缩空气储能累计装机规模等

行业概况

1、 定义

压缩空气储能或压缩空气储能技术(Compressed air energy storage),简称CAES,是一种利用压缩空气来储能的技术,在电网负荷低谷期将电能用于压缩空气,在电网负荷高峰期释放压缩空气推动汽轮机发电的储能方式。压缩空气储能技术分为非补燃式压缩空气储能和补燃式压缩空气储能,目前国内主要以非补燃式压缩空气储能技术为主,主要包含了能量输入、能量解耦、能量耦合和能量输出4个过程。

能量输入:在用电低谷时,电动机驱动压缩机将环境中的空气吸入并压缩成高温高压空气,将电能转换为内能,完成能量的输入过程;

能量解耦:通过压缩侧换热器将换热后的低温空气储存至储气单元,升温后的高温换热介质存储至储热单元,将内能分离成热能和势能,完成压缩热能和压力势能的解耦;

能量耦合:通过膨胀侧换热器将储气单元释放的高压空气与储热单元中的高温换热介质进行热量交换,换热后的介质返还至储热单元中,空气进入膨胀侧,完成压缩热能和压力势能的耦合;

能量输出:在用电高峰时,换热后的空气转换为高温高压空气,驱动透平膨胀机做功,带动发电机发电,内能转换为机械能,机械能转换为电能,从而完成能量的输出。

2、 产业链剖析:上游设备制造和中游工程及系统建设是关键

压缩空气储能产业链上游主要为各类装置设备生产,包括空气压缩机、膨胀机,空气透平、油气换热器、离心压缩机设备、涡轮机、发电机等。中游主要为储能系统和技术解决方案,以及压缩空气储能工程建设。下游主要为压缩空气储能系统的运营,通过对设备系统的维护管理,常用于新能源消纳,进行削峰填谷进行储能和发电。

压缩空气储能产业链上游企业,提供空气透平机和油气换热器的企业有上海电气、东方电气和哈尔滨电气集团等企业;生产膨胀机的企业有金灵通、四川空分设备(集团)有限责任公司等;提供压缩机的企业有陕鼓集团、沈鼓集团等。

中游储能系统建设企业,中储国能、中国科学院工程热物理研究所等具有丰富的建设经验,相关建设项目规模处于国际领先水平;还有诸如科远智慧等信息企业,可以提供分散控制系统解决方案。

下游应用领域,压缩空气储能已有较多的商业应用,2022年5月,由清华大学作为主要技术研发方的世界首个非补燃压缩空气储能电站——江苏金坛盐穴压缩空气储能国家试验示范项目正式投产,实现在电网低谷时将空气压缩到盐穴中,用电高峰时再释放压缩空气发电,从而实现削峰填谷,提升电网调节能力。

3、 行业发展历程:起步较晚,2014年来发展迅速,当下已处于世界领先水平

自1949年地下洞穴压缩空气储能理念提出后,全球开展了广泛研究。目前,国外有两座大型压缩空气储能电站(功率大于100MW)投入商业运行:德国Huntorf电站(290MW,压缩储能12小时、发电3小时)和美国McIntosh电站(110MW,可对外连续供电26小时)。

我国自2014年建成0.5MW的芜湖非补燃示范项目后,在中科院支持下,贵州毕节10MW和肥城一期10MW项目于2021年投产,张北100MW项目2022年进入带电调试;清华大学助力的青海西宁100kW示范项目2016年投产,金坛项目2022年5月商运,云岗井田60MW项目在建;肥城二期300MW及平顶山200MW、泰安300MW项目近期完成可行性研究。

当前,100MW级项目处于示范应用阶段,许多规划中的项目装机规模正从100MW向200MW、300MW发展,压缩空气储能技术正从示范迈向初期商业化。

4、 行业政策方向:装置技术研发、工程示范项目和并网调度是压缩空气储能行业政策重点

近年来,中国在推动包含压缩空气储能在内的新型能源行业发展上集中发力,通过一系列政策支持压缩空气储能技术的研发和应用。从市场电价机制的完善,到储能并网的规范,从加强行业标准的建设,再到金融、财政等方式对压缩空气储能技术的支持,这些政策的协同作用,为压缩空气储能行业的技术创新和商业化进程提供了有力的政策保障,加速了中国在这一前沿储能领域的进步。

行业发展现状

1、压缩空气储能装置设施及工程建设稳步推进

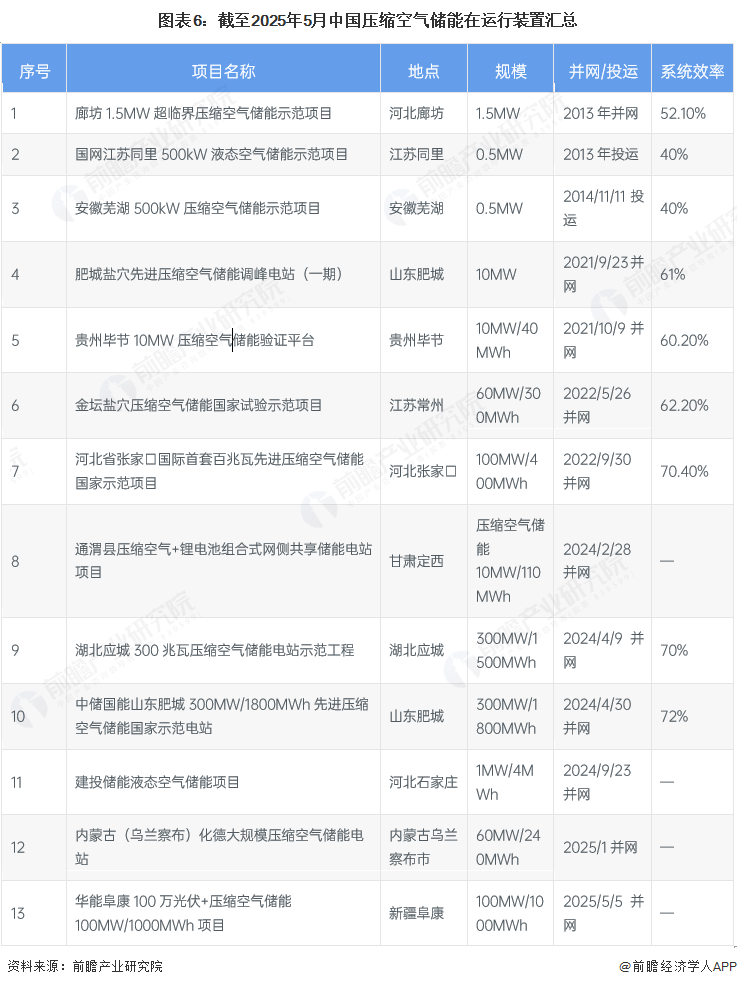

从2013年到2025年,压缩空气储能的装机规模实现了跨越式的增长,从千瓦级起步,迅速扩展到兆瓦级、百兆瓦级,直至2024年4月的300兆瓦级压缩空气储能电站成功并网发电,湖北应城300兆瓦压缩空气储能电站示范工程是世界首台300兆瓦级压缩空气储能电站。

截至2025年5月15日,我国已投运的压缩空气储能项目共13个,累计装机接近1000兆瓦。

2、压缩空气储能领域招投标规模整体快速增长

近年来,在国内压缩空气储能工程建设稳步推进的背景下,国内科研院所等机构密集招标。据标找找统计数据,通过检索“压缩空气储能”等关键词,在披露中标金额的招投标信息中发现,近年来该领域招投标中标事件数量大幅增长,从2021年前的寥寥几起,增至2024年的55起。2025年截至5月13日,已有32起、1.58亿元的累计中标金额。这种波动反映了国内压缩空气储能工程建设在不同阶段的需求变化和项目推进情况,也显示出该领域招投标活动的活跃度和市场规模的动态调整。

3、压缩空气储能累计装机规模不断提升

根据同花顺ifind数据库统计,2024年,湖北应城300兆瓦压缩空气储能电站示范工程和中储国能山东肥城300MW/1800MWh先进压缩空气储能国家示范电站并网,使得我国压缩空气储能累计装机规模显著上升,压缩空气储能项目早期布局在近年来不断取得新突破,在新型储能发展中占据越来越重要的地位。

行业竞争格局

1、区域竞争:以北京、江苏等地为核心布局

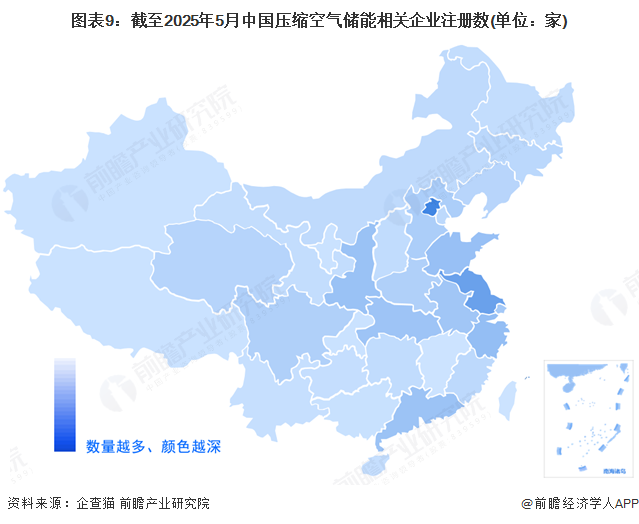

通过企查猫,通过检索“压缩空气储能”、登记状态为“存续/在业”的机构,截至2025年5月13日,中国相关企业及研究院所共计448家,从我国压缩空气储能产业链企业区域省份分布来看,主要分布在北京市,其压缩空气储能相关机构数量达75家;其次是江苏省,压缩空气储能相关机构数量53家;浙江省以30家位列第三,山东、陕西、广东和湖北分别有28、27、26和25家。整体分布上看,主要在科研资源丰富的地区,以及相关配套产业完备的区域。。

2、企业竞争:技术门槛较高,市场竞争态势一般

压缩空气储能行业由于较高的技术门槛,较少的企业参与其中,从中国压缩空气储能行业发展历程上看,中国科学院工程热物理研究所科研团队自2004年在国内率先启动压缩空气储能技术研发工作,在研发团队经过漫长的攻坚与技术沉淀后,中国科学院工程热物理研究所储能研发团队在国际上率先攻克了1-300MW先进压缩空气储能各项核心技术,建成了国际首套MW级、10MW级、100MW级先进压缩空气储能示范电站,形成了具有完全自主知识产权的先进压缩空气储能研发设计体系,实现了技术、产业化跨越式突破。中储国能的先进压缩空气储能相关技术正脱胎于此。除中科院外,由清华大学电机系牵头的“盐穴压缩空气储能发电系统国家示范项目”也实现了并网试验,这些高校研发机构,通过不断的技术攻关,支持国内压缩空气储能走向世界最前沿领域。

2025年2月,中国化学与物理电源行业协会储能应用分会联合中国储能网,根据企业经营规模、科研投入、知识产权、主营业务出货量、中标规模、产能规模、科技创新、社会责任力、就业能力等多个维度,整理形成了2024中国新型储能压缩空气储能企业TOP10。其中,中储国能(北京)技术有限公司、中国能源建设集团有限公司和中国电力建设集团有限公司位居前三,作为三大压缩空气储能工程集成建设商,在压缩空气储能赛道争相竞逐,各自承包多家压缩空气储能项目;陕鼓集团、沈鼓集团、东方电气、上海电气是国内压缩空气储能的重要关键设备供应商,提供压缩机、膨胀机、空气透平、换热器等多种装置;此外,中国绿发、云南能投、三峡能源等企业也有参与到压缩空气储能相关项目建设。

行业发展前景及趋势预测

压缩空气储能行业前景广阔。随着中国能源转型加速,储能需求持续攀升,压缩空气储能以其规模大、成本低的优势,成为新型储能领域的关键力量。技术进步推动系统效率提升,先进绝热压缩空气储能等新技术不断涌现,拓展了应用场景;政策支持力度大,中国将压缩空气储能纳入新能源发展规划,提供资金和政策扶持;市场竞争格局逐渐清晰,中储国能、中国能建、中国电建等企业技术与工程实力强劲,陕鼓动力、东方电气等在装备领域表现突出。未来,压缩空气储能将在能源存储、电网调峰等领域发挥更大作用,助力实现“双碳”目标。

更多本行业研究分析详见前瞻产业研究院《中国压缩空气储能(CAES)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对压缩空气储能(CAES)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来压缩空气储能(CAES)行业发展轨迹及实践...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT