2018年中国湖畔大学学员所在行业解读之——药品:行业规模增速回落,生物药物潜力巨大

5名学员来自药品行业,学员所在企业盈利能力普遍较强

截至目前,湖畔大学共有5名学员来自药品行业,除了刘振腾所在的罗欣药业在2017年6月进行私有化外,其他4名学员所在企业均为上市企业。其中,熊伟所在的信达生物尽管成立时间较早,但直到2018年才登陆港股;而中国生物制药、天士力、羚锐生物和罗欣药业则均在2000-2005年之间成功上市,是国内老牌大型上市药企。

而从学员所在公司的盈利能力来看,公司的盈利能力普遍较强。在此,仅以有公开数据的天士力、羚锐制药和中国生物制药3家公司为例,2015-2018年,羚锐制药和中国生物制药的毛利率不断攀升,截至2018年前3季度,二者的销售毛利率分别为76.17%和80.37%,大幅高于天士力;以此同时,在净利率方面,羚锐制药和中国生物制药同样高于天士力,但三者差距有所缩小。此外,尽管天士力的盈利能力指标表现稍差于其他两家公司,但相对企业传统行业而言仍处于较高水平。由此可见,药品研发、生产和销售是一个利润极其丰富的行业。

药品销售增速持续回落,西药销售占主导

而尽管药品行业属于暴利行业之一,但近年来行业发展增速却趋于缓慢。根据商务部数据,2011-2017年,中国药品流通行业销售总额不断增长,但是增速却逐年下滑。2017年,全国七大类医药商品销售总额为20016亿元,同比增长8.8%,而扣除不可比因素后增速为8.4%,明显低于2016年10.7%的增速。而随着医药卫生体制改革的不断深入,药品行业将积极顺应政策导向,行业将呈现增长平稳、结构优化、质量升级的发展态势。预计2018年全国药品销售增速将继续回落,但总体规模持续增长。

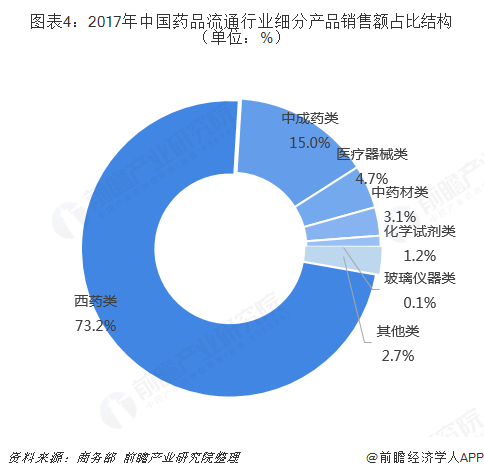

从销售细分品类的构成来看,目前,西药类销售居主导地位,2017年西药类销售额占七大类医药商品销售总额的73.2%;其次,中成药类销售额占比也较大,为15%,位居第二;而中药材类药品的销售额占比则较小,低于5%。

此外,根据中国医药商业协会数据,2017年,中国典型样本城市零售药店药品类商品销售额居市场主导地位,占零售总额的81.8%。其中,西药占47.7%(化学药品占39.9%,生物制品占7.8%),中成药占27.1%,中药饮片占7%。而非药制品,包括食品、医疗器械、药妆品、日用品等占比相对较小。由此也表明,药品是我国医药商业最重要的组成部分之一,西药是主导产品。

生物药物发展迅猛,生物类似药发展潜力巨大

值得一提的是,尽管生物制药目前市场规模不大,但未来发展前景十分可观,这得益于与其他药物相比,生物药物有着显著优势:在医疗上,生物药物药理活性高、针对性强、副作用小、疗效可靠、营养价值高;在化学构成上,十分接近于体内的正常生理物质,进入体内更易为机体所吸收利用;在药理学上,具有更高的生化机制合理性和特异治疗有效性。不仅如此,生物药物在传染病的预防、疑难病的诊断和治疗上起着其它药物不能替代的作用;同时,生物药物的材料来源广泛,主要有动物、植物、微生物的组织、器官、细胞与代谢产物,如动物脏器、血液、尿液等。

基于此,生物药物产业从20世纪70年代开始,被各国高度重视并给予大力支持。在各国推动下,生物药物取得了迅猛发展,并成为全球最畅销的药物产品之一。根据弗若斯特沙利文数据,2017年,全球销售收入总额前十种药物中,生物药物占据了8个,分别是修美乐、恩利、类克、美罗华、赫赛汀、安维汀、艾力雅、欧狄沃。

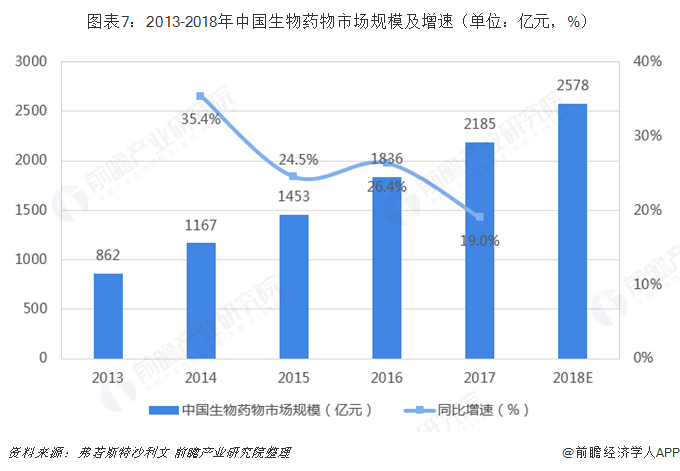

而对于中国市场来说,与发达国家相比,我国生物制药研究和产业化相对较晚,但具有强劲的增长潜力。一方面,慢性疾病患病率上升,居民支付能力及保健意识增强,对生物药的需求与日俱增;另一方面,医药行业政策正倾向于生物药物,药企也不断加大对生物药物的研发投入,这就助推我国生物药物市场驶入快车道。但就目前来看,中国生物药物市场仍处于发展初期,市场规模较为有限,但增速亮眼。2013-2017年,中国生物药物市场规模已从862亿元增长至2185亿元,期间复合年增长率达26.2%,高出全球同期水平18.8个百分点;同时,生物药物市场规模增速也遥遥领先于国内药品流通行业总体水平。预计2018年中国生物药物市场规模将增至2500亿元左右,延续强劲增长势头。

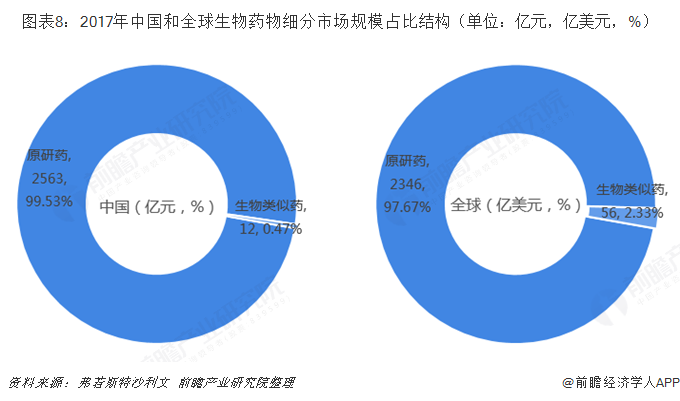

更具体的,从国内生物药物细分市场结构来看,与全球市场结构类似,中国生物药物市场也以原研药为主。2017年,中国原研药和生物类似药的市场规模分别为2563亿元和12亿元,占比分别为99.53%和0.47%。相比于全球市场,生物类制药2.33%的规模占比,未来中国生物类似药市场还有巨大的可拓展空间。

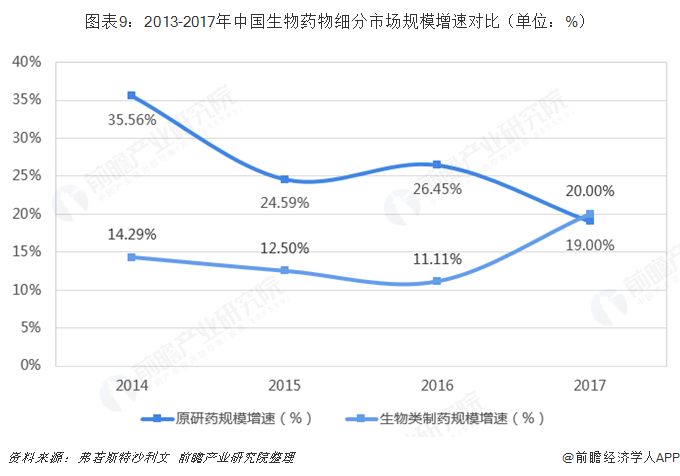

但是,长期以来国内原研生物药市场增长仍要略快于生物类似药。数据显示,2013-2017年,中国原研生物药市场复合年增长率达到26.3%,同期生物类似药复合年增长率只有12.0%;但从同比增速走势看,我国生物类似药市场增速连续3年不断走高,而原研生物药增速总体有下滑趋势。由此表明生物类似药市场具备更大的增长潜力。

华东地区药品销售稳居第一,广东省需求最大

最后,从区域市场来看,长期以来,我国华东地区是药品的需求重阵。2017年,我国华东、中南、华北三大区域药品销售额占比合计高达78.4%,同比上升1.1个百分点。其中,华东地区药品销售额占全国的比例高达37.3%,超出其他地区10个百分点以上;同时,中南地区在2017年的销售增速最快,销售额占比较2016年提高了1.1个百分点。相比之下,西南、东北和西北地区的销售情况稍有变差,销售额占比下滑更为明显。

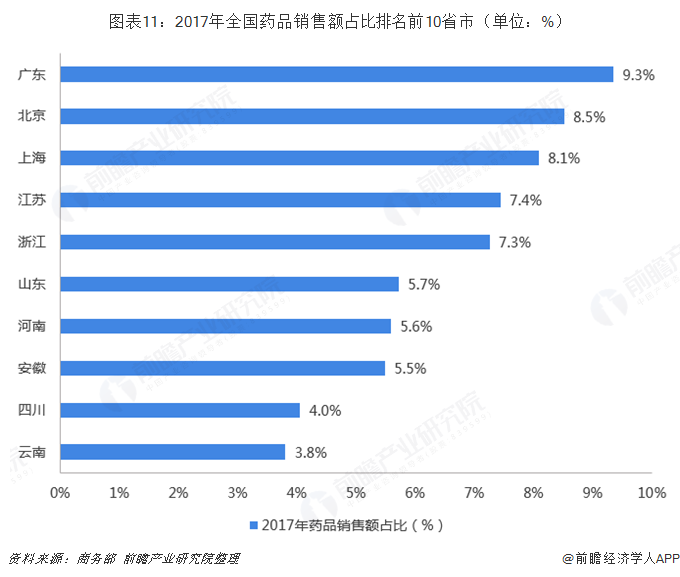

而从省市的角度来看,2017年,药品销售排名前十的省市销售额占比合计为65.3%,同比也上升1.1个百分点。其中,广东药品销售位居全国第一,销售额占比为9.3%。

此外,从细分药品种类来看,我国西药、中成药和中药材类销售前十省市的销售额占比合计分别为66.37%、65.71%和78.51%。其中,广东省西药和中成药的销售额占比分别为9.2%和11.2%,领先于其他省市;而重庆对于中药材类药品的需求最大,销售额占比为19.2%。

以上数据及分析均来自于前瞻产业研究院《中国医药商业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药商业行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药商业行业发展轨迹及实践经验,对医药商业行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT