2018年全球医疗机器人行业市场竞争格局与发展前景分析 欧美领先【组图】

欧美国家发展较早,占据大部分市场

医疗机器人具有显著的高技术、高门槛、高附加值特征,对医疗手术、康复医学、健康管理、医院服务等方面具有革命性影响。正因此,医疗机器人成为全球机器人和医疗器械领域的新兴发展方向,也是各国竞相投入和角逐的重要科技制高点。

目前,医疗机器人种类很多,按照其用途不同,手术机器人、康复机器人、医疗服务机器人、健康服务机器人等。

其中,手术机器人主要包括腹腔镜、骨科、神经外科等类型,因具有定位精确、动作精细、避免疲劳的优点,可应用于多种疾病的外科手术上,包括心脏、胆囊、前列腺、脊柱等,典型产品包括伊索、宙斯、达芬奇。

由于欧美国家研发及应用手术机器人较早,欧美占据着全球手术机器人市场的绝大部分。其中,北美为全球最大的手术机器人市场,占比达68.0%;欧洲其次,占比为16.8%;亚洲占比10.7%,不过未来市场重心将逐渐往亚洲市场转移,所占比重或将提升。

康复机器人是当前医疗机器人的重要分支,其研发涉及康复医学、生物力学、机械学、机械力学、电子学、材料学、计算机科学以及机器人学等诸多领域。推动康复机器人发展,有利于促进康复医学的进步,也有利于相关领域的新技术和新理论的发展。正因此,康复机器人现已成为全球医疗机器人领域投资及研究的一大热点。

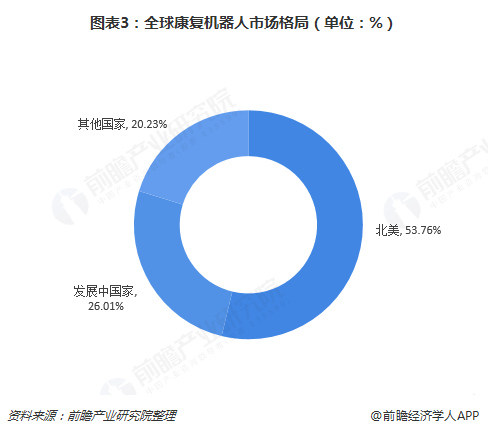

不过,由于产品接受度及厂商研发投入、政府支持力度、医疗保健支出等影响,康复机器人市场在发达国家和发展中国家的市场规模及增速有所不同。目前,北美康复机器人市场增长较快,占全球比重已达53.76%;而发展中国家康复机器人市场尚处于导入期,占比仅为26.01%,其他国家占比为20.23%。

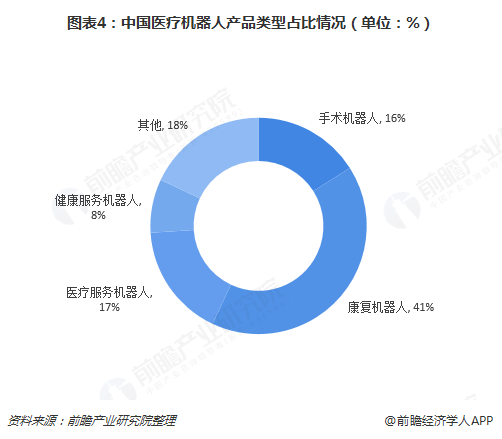

医疗服务机器人主要包括医疗问诊、医院物流、影像定位等类型,也是医疗机器人的重要组成部分之一。在我国医疗机器人产品中,医疗服务机器人占比约为17%,仅次于康复机器人41%的占比。

健康服务机器人源于智能产品领域的创新发展,主要从事监护方面的工作。随着全球各国医疗、护理和康复的需求不断增加,同时由于人们对生活品质追求的提高,对医疗服务将提出更高要求。而医护人力相对缺乏,这给予了健康服务机器人发展机遇。不过,全球健康服务机器人市场刚刚起步,大多数企业还处于研发或试产阶段。

发展前景向好,市场规模将扩大

未来随着对高难度手术需求的增多、医疗基础设施的不断升级,以及医疗保健费用不断提高,越来越多的医院科室及诊所开始逐渐增加对可辅助手术的医疗机器人的支持程度,各种医疗机器人及其辅助医疗技术将得到更深入而广泛的研究和应用,全球的医疗机器人市场规模将不断扩大。

此外,对于医疗机器人的最新研究也在不断地产生出新的成果。例如,手术机器人具有高准确性、高可靠性和高精确性,提高了手术的成功率;康复机器人具有智能化,可为伤员、病人与老年人提供康复护理和服务等。

随着现代科技的不断进步、社会的老龄化、现代战争的高技术化以及医疗技术的发展,机器人技术在医疗领域还会得到更深入而广泛的研究和应用,全球医疗机器人行业发展前景也将变得更加广阔。

以上数据及分析均来自于前瞻产业研究院《中国医疗机器人行业市场前瞻与投资规划深度分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了全球医疗机器人行业发展现状;中国医疗机器人行业发展情况;医疗机器人技术及研究;医疗机器人细分市场情况;医疗机器人重点企业经营情况;医疗机器人行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT