2018年养老院市场格局与发展趋势分析 公办民营或将成为重要趋势【组图】

目前,国内现存的养老院分布大多分散且体量较小;同时,国营养老院仍然占据市场主导地位。而在国家养老PPP模式的推动下,以及民营机构运营专业性的不断提升,预计未来公办民营性质的养老院数量将有所增加。

区域竞争:多数省市养老院较少,四川、江苏数量领先

从养老院区域分布情况来看,目前,我国养老院数量最多的是四川省,拥有各类养老院2386家,在全国所占比重为8.13%;其次是江苏省,养老院数量也在2000家以上;此外,包括山东、辽宁、广东等在内的11个省份养老院服务机构数量占比也相对较大,数量在1000家以上。但是,总体来看,大部分省市的养老机构数量还较少。

规模竞争:机构规模整体偏小,大型养老院缺乏

从全国各养老院的规模来看,床位数在50-100张之间的养老机构数量占比高达78%;其次是床位数在50张以内的养老院,数量占比为8%。而床位数量在300张以上的大型养老院数量却明显不足,数量占比仅为3.50%,其中,床位数量在1000张以上的超大型养老院所占比例仅为0.61%。总体来看,我国养老院的规模普遍较小。

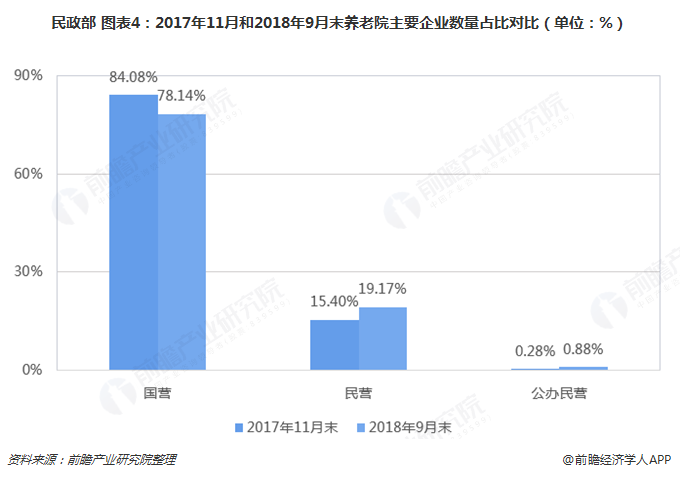

企业竞争:国营养老院占主导,民营、公办民营企业占比提升

从养老院的企业性质来看,目前国营养老院依然是市场主体。截至2018年9月末,国营养老院数量占比为78.14%,远高于民营、社会团体、公办民营、公助民办等性质的养老院。

但是,对比2017年11月底的数据发现,国营养老院的数量占比出现明显下滑,而民营、公办民营养老院的数量却呈明显增长趋势。可见,未来民营以及公办民营养老院的兴起或将成为该行业的主要竞争特点之一。

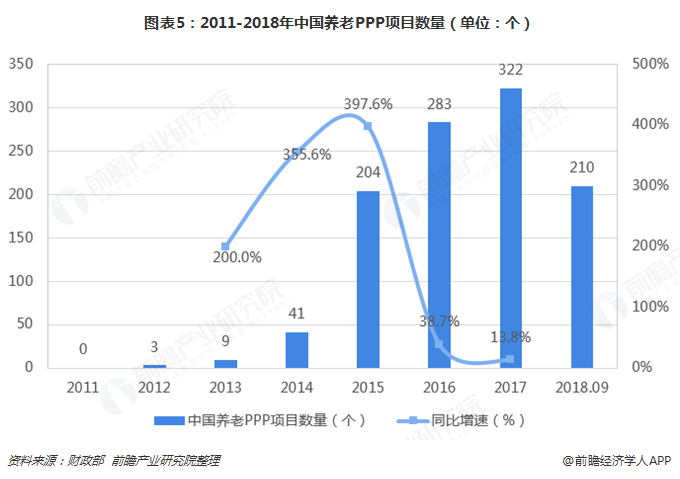

PPP养老模式受重视,或将成为养老院行业发展重点方向之一

近年来,PPP模式在涉及公共福利的相关行业被得到广泛应用,而PPP模式作为政府助推养老产业发展的金融手段之一,受到政府重视,扶持的力度也不断增大。从2012年开始,中国养老PPP项目数量逐年递增,2017年达到了322个;尽管2018年养老PPP项目数量有所减少,但这主要是应为国家加强了PPP项目的整体监管所致,且相较于其他行业,前三季度210个项目的数量依然可观。

事实上,以PPP模式建设养老院具有显著优势:一方面,政府投资可以缓解民营企业养老院建设资金不足的问题;另一方面,民营机构的运营更加市场化和专业化,可以为老年人提供更优质、舒适的服务。因此,最近几年政府养老PPP项目投资,也助推了公办民营性质的养老院数量的增长。预计养老院作为资金量需求较大的养老产业重要分支,未来或将更多地运用这一模式来进行投资建设。

以上数据及分析均来自于前瞻产业研究院《中国养老院行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助养老院企业、学术科研单位、投资企业准确了解养老院行业最新发展动向,及早发现养老院行业市场的空白点,机会点,增长点和盈利点……前瞻性地把握养老院行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT