2018年汽车零部件行业市场竞争格局与发展趋势分析 本土企业实力薄弱【组图】

本土企业竞争力不足

经过多年的发展,我国汽车产业已实现从量变到质变的跃升,但并未彻底改变大而不强的局面,突出表现在本土企业自主创新能力不强、核心技术缺失、品牌附加值低等方面,供应链短板也是非常严重的问题。

事实上,相较于整车制造,我国汽车零部件产业的发展更为滞后,多数本土零部件企业的业务单一、规模有限,自主研发能力薄弱,质量管控水平不足,主要生产低技术含量的标准件等,而对于汽车电子、自动变速器等核心零部件涉猎较少。而发达国家,如美国、德国、日本等,普遍拥有强大的本国零部件企业。

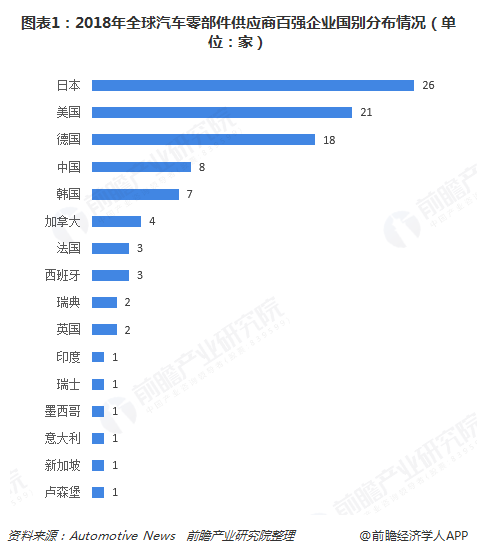

根据Automotive News发布的2018年度全球汽车零部件配套供应商百强榜,日本、欧洲和北美汽车零部件企业占据绝大多数。其中,日本企业在百强中数量最多,达到了26家,其次是美国21家和德国18家;中国(含香港地区)仅有6家企业入围百强,算上2家被中资企业收购的美国企业,则为8家。

具体企业来看,2018年,全球汽车零部件供应商前二十强企业中,德国的博世以475亿美元的营收高居首位,日本的电装位列第二,加拿大的麦格纳国际位列第三。前二十强企业中,来自中国的只有1家,而且排名靠后,排在第十六位。

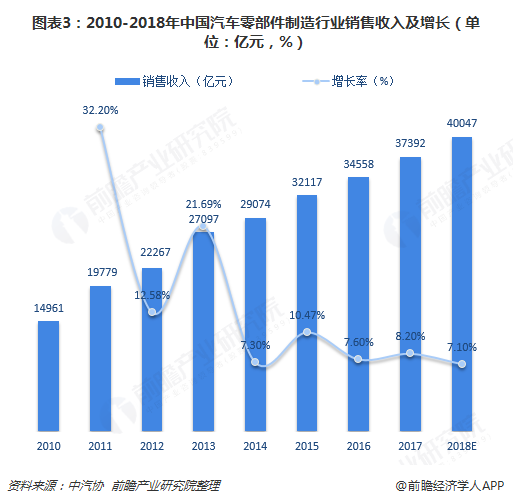

可以看到,中国本土汽车零部件企业竞争力不足,但国内汽车零部件规模巨大,2017年汽车零部件制造行业销售收入高达37392亿元,国际领先零部件巨头因此纷纷涌入中国市场并积极实施本土化战略。

同时,零部件产业早已放开了股比限制,外资零部件巨头纷纷在中国汽车市场上以独资或控股合资的方式建厂,占据着中国零部件市场极高的市场份额,攫取了巨大的利润,也挤压了本土零部件企业的生存空间。

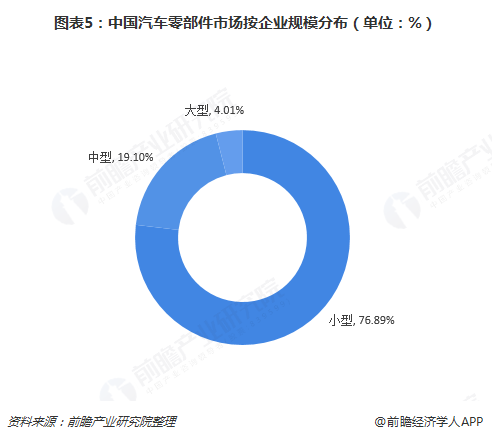

2017年,全国共有汽车零部件制造企业13513家,其中外商及港澳台投资企业占比达22.2%,而股份制企业、国有企业占比相对较少,私营企业占比接近一半。但私营企业绝大多数为小型企业,小型企业目前占比约76.89%。

零部件朝向轻量化、电子化

首先,汽车零部件将向轻量化发展,铝铸件、铝镁合金件、车用塑料件的大量应用将是一个重要趋势。汽车零部件轻量化源于汽车轻量化,而汽车轻量化不等于汽车小型化,不但要减轻自身重量,而且安全性、舒适性、燃油经济性都不能低于原来车型,并且成本和价格上也不能大幅度提高。因此,汽车轻量化趋势下,汽车整车将使用新型材料代替,包括铝合金、镁合金、碳纤维、工程复合材料和塑料、其他轻量化材料(高性能陶瓷、高性能钢)等,这些材料的应用势必也带来零部件轻量化。

其次,随着零部件产业的进一步发展,汽车零部件电子化将成为未来新的发展方向。汽车自诞生即以机械技术应用为主,但目前仅依靠机械技术创造附加值的潜力已相对有限。电子和信息技术在汽车工业中的应用,为其创造高附加值拓展了新的空间。国外汽车工业发达国家现已将汽车电子技术广泛应用于发动机、底盘、车身的控制和故障诊断以及音响、通讯、导航等方面,从而使整车的安全性能、排放性能、经济性能以及舒适性得到极大提高。可以预见,未来汽车零部件行业将结合更多新兴技术,电子化水平有望持续提升。

最后,在零部件轻量化、电子化趋势下,行业将逐步实行产品升级,实现向系统开发与配套、模块化供货方向转变的产品升级,这将有助于国内企业提升在全球汽车零部件产业的竞争地位并在日趋激烈的市场环境中形成长期持续的发展动力。

以上数据及分析来源参考前瞻产业研究院发布的《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT