2018年医疗器械行业发展格局与发展前景分析 国内市场低端产品占比最大【组图】

老龄化程度加重,推动我国市场蓬勃发展

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。

我国老龄化程度不断加重,2008年我国老龄化人口数量为1.1亿,而到2017年我国老龄化人口数量已经超过1.5亿,比重达到11.4%,远远超过世界平均水平7%。随着年龄的增长,老年人患慢性疾病的几率上升;随着我国老龄化人口的不断增多,对医疗保健的需求也越来越大,对医学影像检查、心脑血管器械、体外诊断等医疗器械的需求也将会持续增长。

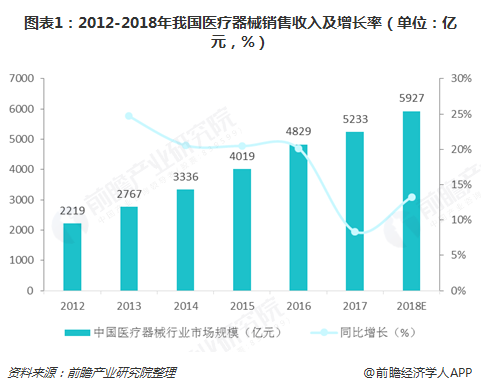

2017年,我国医疗器械市场规模为5233亿元,较上年增长8.37%;预计2018年,我国医疗器械市场规模将会达到5900亿元,较上年增长13%左右。

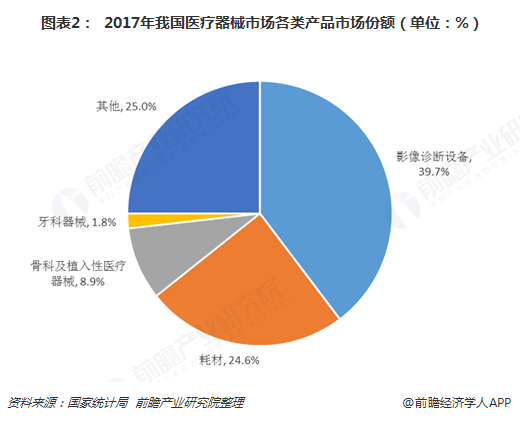

影像诊断设备占比最大

从近三年我国医疗器械市场的产品结构来看,影像诊断设备占据最大的市场份额,2017年影像诊断设备市场份额占比39.7%;其次是各类耗材,占据25%左右的市场份额;骨科及植入性医疗器械市场份额不断下降;剩余的市场份额被牙科及其他类器械所占据。

国内医疗器械低端产品占比最大

中国医疗器械产业发展基础薄弱,医疗器械监管起步较晚,医疗器械企业小、多、散和低水平竞争的现象尚没有得到根本性转变,加速提高中国医疗器械产业的技术创新能力、加强医药器械研发的产、学、研联合,已经成为当务之急。

正是因为我国医疗器械产业的落后,导致国内企业从事医疗器械行业中较为低端的环节,竞争格局形成多而散的局面。我国医疗器械行业中高端产品主要依赖进口,中国虽然有2000余家获得出口认证的企业,但大多数企业在规模、品牌方面的竞争力相对较弱,又缺乏核心技术,对外出口只能以OEM为主,缺乏自己的品牌,在国际市场竞争中总体处于不利地位。

在占我国医疗器械25%的高端产品市场中,70%由外资占领,在绝大多数领域外资企业在技术和质量上遥遥领先于国内企业,尤其是医学影像设备和体外诊断等技术壁垒较高的领域,市场占有率超过80%。国内企业在中、低端市场占据我国医疗器械行业市场份额比例最大。

目前我国医疗器械市场的基本构成为:高端产品占比25%,中低端产品占比75%;而国际医疗器械市场中的平均水平为:高端产品所占份额一般为55%,中低端产品45%。

以上数据来源参考前瞻产业研究院发布的《中国医疗器械行业竞争格局与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告的分析内容包括中国医疗器械行业集中度分析、竞争层次分析、区域竞争分析、竞争模型分析、投资并购及竞争趋势,国内外领先企业案例分析。本报告主要围绕和谁竞争、...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT