2018年购物中心行业市场现状和发展问题分析 上半年新开业量创纪录!【组图】

一、2018年上半年,购物中心开业量首次突破200家

根据联商网统计,2014-2018年上半年,购物中心开业量程逐渐增长趋势;自2014年破百后,每年上半年的开业量均在三位数以上,且至2018年更是突破了200个,创下新高。从同比增速上看, 2015年上半年同比暴涨40.20%,2018年上半年同比暴涨37.35%,表明全国商业地产的供应仍然持涨,虽然业内不时会出现了不少类似“饱和”的声音,但开发商仍然看好市场的接受力。

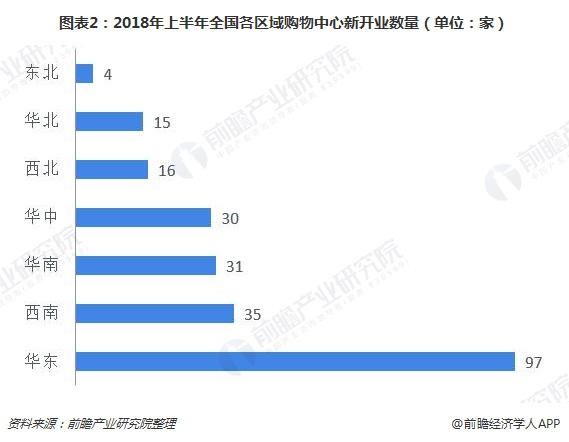

二、2018年上半年购物中心开业区域分布分析

1、西南超华南 华中紧咬其后

拥有GDP大省浙江、江苏和全国经济中心上海的华东依旧是区域霸主,2018年上半年购物中心开业总量占比几乎占据了半壁江山,其中浙江就达30个,上海和江苏分别有18个和16个。

相较于拥有全国另一大GDP大省广东的华南,西南地区的经济大环境相对逊色,但2018年上半年的表现异常活跃,以35个开业总数量跃居第二。西南的强势,不得不归功于成都和重庆两大城市,分别上榜2018年上半年城市开业数量TOP10,同时其他城市的表现亦可圈可点,四川的泸州、贵州的遵义开业数量均为3个,此外贵州贵阳、四川达州也开了2个购物中心。

得益于广深两大一线城市的消费活力,不少知名房企集中供量,区域本土的保利、华润置地、万科、恒大等房企“肥水不流外人田”,加上新鸿基、九龙仓、新世界等港企的“近水楼台先得月”,华南的商业有“天时地利人和”之利。虽然2018年上半年滞后于西南,但仍然位居前三的位置。

一直以来,虽然华中区属于我国人口较为稠密的地区,消费力庞大,但商业地产发展始终慢人一步。然而2018年上半年,随着九龙仓、首创钜大、万达、万科、天虹的相继发力,长沙IFS、武汉首创奥特莱斯、黄冈万达广场、鹤壁万达广场、郑州美景龙堂万科广场、长沙宁乡天虹商场等各具特色的商业项目逐一亮相,让华中商业地产耳目一新了一番。

其他,西北,华北表现正常,而东北依然垫底。

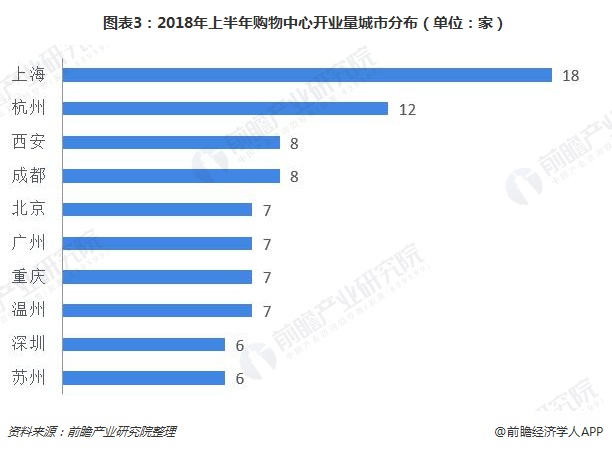

2、一线和新一线城市购物中心开业最活跃

一线城市和新一线城市的经济发展较快、商业氛围好、人口多、消费力强,虽然拿地成本高,但高消费还是让不少开发商愿意高价投资,因此这些城市的商业活跃度往往较高。

据联商网统计,从2018年上半年统计的城市活跃度来看,TOP10榜单中,上榜的门槛已经达到6个开业量,除了温州外,其余9个均为一线和新一线城市,且北上广深四个新一线均在榜。未在榜的新一线城市中,郑州、东莞、南京、青岛、武汉、长沙、宁波、天津、沈阳和无锡均有项目开业。

单个城市来看,上海市购物中心开业最活跃,杭州新开12家紧随上海之后,成都和西安同为8家并列第三。除了TOP10外,其他城市开业数量如下:合肥、东莞、嘉兴均为4家,南京、青岛、武汉、长沙、宁波、昆明、泸州、遵义均为3家,天津、绍兴、徐州、烟台、枣庄、九江、吉安、佛山、惠州、珠海、茂名、十堰、漯河、呼和浩特、达州、贵阳、沈阳、乌鲁木齐均为2家。

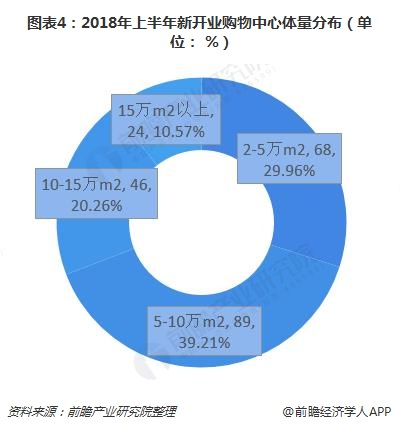

三、2018年上半年购物中心体量分布分析

2018年上半年新开业的购物中心中,规模在5至10万m2(含5万m2,不含10万m2)数量最多,占比约39.21%;2至5万m2(含2万m2,不含5万m2)占比约29.96%;10至15万m2(含10万m2,不含15万m2)占比约20.26%;15万m2以上(含15万m2)占比约10.57%。

一方面,人们生活水平和消费习惯的改变,融合了购物、吃喝玩乐等社交元素的于一体的综合性购物中心越来越受欢迎,购物中心的社交属性日渐强大,一些诸如剧院、娱乐会所、电影院、动物馆等娱乐休闲业态进驻,对购物中心的体量要求越来越高。

另一方面,经济的快速增长,拿地成本越来越高,尤其是一线城市、新一线城市和省会城市的市中心地区,可谓“寸土寸金”,5万方以下的小体量商业逐渐增多,而对经济欠发达的三四线城市而言,受人口消费力较弱的影响,辐射范围较小,往往以社区类商业为主。此外,一二线城市郊区和三四线城市因地价相对便宜,且旅游文化资源较为丰富,往往也会诞生一些体量较大的商业体,如青岛东方影都万达茂、南京仙林万达茂等。

四、2019年购物中心行业发展存在的问题分析

1、整体经济形势导致零售业发展放缓

当前,中国经济的增长已从10%的高速增长阶段进入到约7%的中高速增长期,整体的经济形式恢复到一种新常态。自2013年以来,投资持续超过消费成为拉动经济增长的主动力。和国际水平相比,我国消费占国内生产总值的比例偏低。2018年1-11月,社会消费品零售总额345093亿元,比上年增长4.09%,增长速度持续放缓。因此,总体经济增速放缓,城镇居民收入增长减慢以及政府反腐更进一步加剧消费疲软。但是,随着政府调控朝着调结构、扩内需的方向发展,消费将具有很大的增长空间,消费比例上升之后,将带动电商、实体经济等的快速发展。

2、电子商务对传统零售的冲击

我国电子商务发展迅速,网络零售在社会消费品零售总额中的占比不断攀升,从2008年的1%上升到2018年上半年的22.67%。中国电子商务发展迅猛,大有赶超美国的趋势,但是伴随着网络零售扩展的是传统零售的份额的降低。但是,购物中心所提供的全方位体验式消费,是网络购物无法比拟的,购物中心与电子商务的关系在未来应该是互补、共赢的关系。但是购物中心要学会“触网”,通过线上线下的融合,借助无线互联、大数据技术更精准了解消费者需求,增强线上线下产品与服务的互补性,提升消费者的购物体验。

3、融资模式单一

目前,中国购物中心投资商、开发商融资渠道单一,主要为银行等金融机构贷款,或完全靠自有资金,没有像REITs这种稳健融资的渠道帮助其发展,因此做商业地产非常困难。而REITs,在美国发展已有半个世纪,尤其是上个世纪90年代以来获得了迅猛的发展。全世界现在有REITs的产品大概有600个,美国占40%,现阶段美国REITs体系比较完善,单边收税是它规模发展的最主要原因,但是在目前中国现有的法律税法的框架下,通过长期持有物业获得租金收入进行再分配,所以需要缴纳增值税、房产税、企业所得税,尤其是房产税,无形当中推高了可供选择物业资产的门槛。也就是说,在中国发展REITs受到房产税的影响,所以REITs在中国的发展受到双重征税的影响,不如美国单边收税的发展比较快。

4、同质化问题严重

近几年,购物中心的集中性放量,商业网点规划缺乏专业合理的布局统筹,造成购物中心在辐射商圈和服务客群上出现不同程度的重合,加之众多项目定位和业态组合的趋同,服务方式大同小异,导致购物中心同质化的问题越来越严重,也在一定程度上牵制着零售渠道的发展

5、缺乏专业人才

购物中心是一个融合金融、贸易、地产的结合性产品,孤立往放大其中任何一个环节或者仅仅夸大其中任何一个环节都有可能导致项目的失误。购物中心的治理具有很强的综合性、专业性,因此仅靠某某房产的气力是远远不够的。从20世纪末期开始,我国购物中心开发呈现突起态势,导致专业人才供给量极度缺乏,成为制约未来中国购物中心发展的重要障碍,购物中心专业人才的培养将成为行业发展的重中之重。

以上数据及分析均来自于前瞻产业研究院《中国购物中心行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对购物中心行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来购物中心行业发展轨迹及实践经验,对购物中心行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT