一文了解全球动力电池市场发展情况 中日韩三足鼎立【组图】

新能源汽车推动全球动力电池需求高速增长

近年来,全球各国纷纷表示将新能源汽车发展提升至国家战略,尤其是欧盟一些国家不仅提出“禁止销售燃油时间表”,而且也上升到具体法律层面。例如,德国、法国、英国等国分别公布了禁售燃油车时间表,欧洲第一强国也是全球最重要的汽车强国德国,将于2030年起禁售燃油车,法国与英国则将从2040年起开始禁售。另外,挪威的四个主要政党一致同意从2025年起禁售燃油汽车,荷兰劳工党提案要求从2025年开始禁售传统的汽油车和柴油车。

全球多个国家相继出台禁售燃油车时间表,表明了发展新能源汽车产业、致力解决环保问题的决心。在政府施压下,国际主流整车企业也开始加大新能源汽车战略布局。例如,大众目标到2025年电动车年销量达到200-300万辆,福特规划到2020年销量占比10-25%,丰田拟在2020年实现混合动力车全球年销量将达到150万辆。

政府及企业共同推动下,全球新能源汽车销售量从2011年的5.1万辆增长至2017年的162.1万辆,6年时间销量增长30.8倍,年复合增长率接近80%。未来随着支持政策持续推动、技术进步、消费者习惯改变、配套设施普及等因素影响不断深入,全球新能源汽车销量将继续增长,预计2022年全球新能源汽车销量将达到600万辆,相比2017年增长2.7倍。

其中,全球新能源乘用车销量更是屡屡刷新纪录。2017年,全球新能源乘用车销量达到120.68万辆,同比增长66.2%,创下新纪录;2018年1-6月份,全球新能源乘用车销量达到71.7万辆,同比增速达到32%。

在新能源汽车市场拉动下,全球动力电池需求亦呈现高速增长态势。动力电池是新能源汽车的心脏,是新能源车产业链条上附加值最高的环节。伴随全球新能源汽车产业驶入高速发展轨道,动力电池也迎来了前所未有的增长浪潮,国内外动力电池产能、出货量大幅提升。

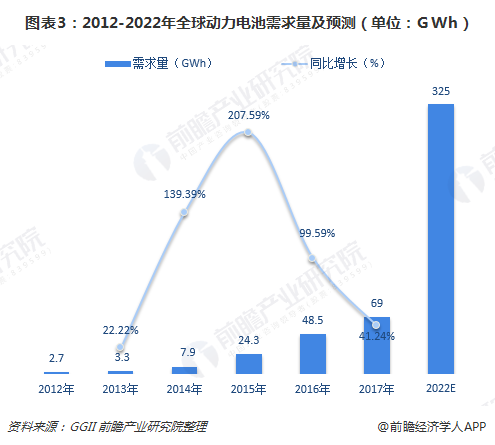

2017年,全球应用于电动汽车动力电池规模达到69.0GWh,是消费电子、动力、储能三大板块中增量最大的板块。根据预计,到2022年全球电动汽车锂电池需求量将超过325GWh,相比2017年增长3.7倍。可以预见,未来很长一段时间内,全球动力电池需求将保持高速增长。

全球动力电池呈现中日韩三足鼎立的格局

全动力电池供应商以中日韩三国厂商为主,从出货占比来看,受益于国内政策与市场的驱动,2014年起中国动力电池企业规模持续扩张,到2017年占全球60%以上;日本、韩国受其国内新能源汽车市场限制,全球比重与中国差距较大,2017年分别占到19%、13%。

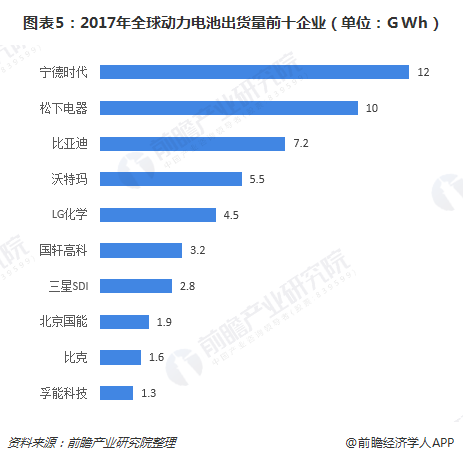

具体企业来看,2017年,全球动力电池市场出货量前十企业中,中国动力电池企业雄踞榜首,第一、第三、第四、第六名均是中国企业,分别是宁德时代、比亚迪、沃特玛和国轩高科。中国动力电池企业能占有如此地位与中国市场作为全球最大的新能源汽车市场分不开,中国已连续三年成为全球最大的新能源汽车市场。

日本的松下电器排在第二,松下是全球知名的纯电动车特斯拉的唯一供应商,凭借特斯拉对动力电池的强烈需求占据次席。而且,松下正获得日本汽车企业的支持,多家日本汽车企业选择与松下合作,这将有利于提升松下在动力电池市场的份额。

第五名、第七名分别是韩国的LG化学、三星SDI,这两家企业获得了欧洲汽车企业的支持,虽然目前它们的产能相较中国和日本的动力电池企业要落后不少。不过它们正奋起直追,如中国将在2020年取消对新能源汽车的补贴,这两大韩企纷纷重启在中国建设动力电池工厂的计划,以求到时占据一定份额。

以上数据来源参考前瞻产业研究院发布的《中国锂电池行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池行业发展轨迹及实践经验,对锂电池行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT