2018年全球及中国碳纤维市场供给现状与2019行业前景分析 国内进口替代空间巨大

全球:美日中产能占比超六成

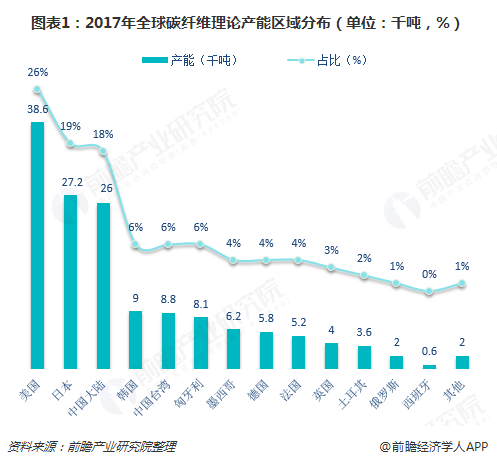

近年来,受需求端稳步增长刺激,全球碳纤维理论产能不断增加。2017年,全球全球碳纤维理论产能达到14.71万吨。而且全球碳纤维产能集中于美国、日本、中国三大地区,呈现高度集中的特征。

其中,美国的碳纤维理论产能最大,为3.86万吨,比重达到26%;排行第二的是日本,其碳纤维理论产能为2.72万吨,占比达到19%;中国大陆的碳纤维产能为2.60万吨,仅次于美国和日本,比重为18%;前三国家合计占比达63%,超过六成。

韩国、中国台湾和匈牙利的碳纤维理论产能也分别达到了0.90万吨、0.88万吨、0.81万吨;其它国家或地区的理论产能均在0.80万吨以下。

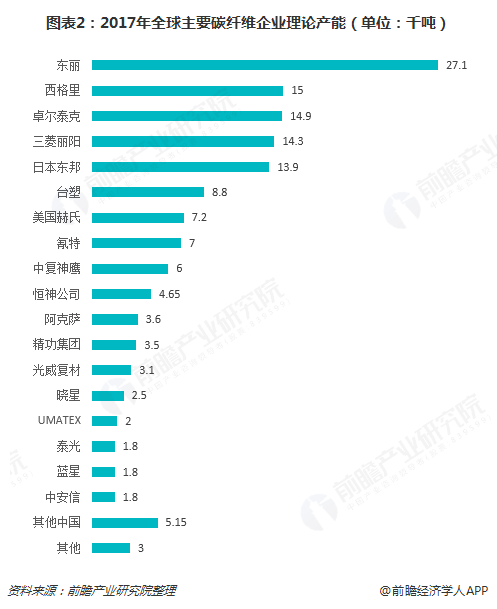

从企业角度来看,全球碳纤维企业大致可分为三个梯队:首先是兼具规模和技术优势的企业,日本东丽、日本东邦等为典型代表;其次是在特定领域具备较强竞争力的企业,比如德国西格里在汽车领域;再其次则是具备成本优势的企业,比如Formosa、Aksa、韩国晓星等。

2017年,日本东丽、德国西格里、美国卓尔泰克(已被东丽收购)、三菱丽阳、日本东邦五家企业合计产能8.52万吨,占全球总产能的58%。其中,日本东丽公司仍是全球碳纤维生产第一大公司,2017年产能达到2.71万吨,2013年公司完成了美国卓尔泰克公司收购,卓尔泰克2017年产能达1.49万吨。

不仅在产能方面领先,日本东丽公司碳纤维产品覆盖了从小丝束至大丝束全系列范围,同时拥有全球最大的小丝束碳纤维产能,是名副其实的全球龙头企业。具体数据显示,日本东丽在全球小丝束碳纤维市场份额达到26%,高出第二名的日本东邦13个百分点。

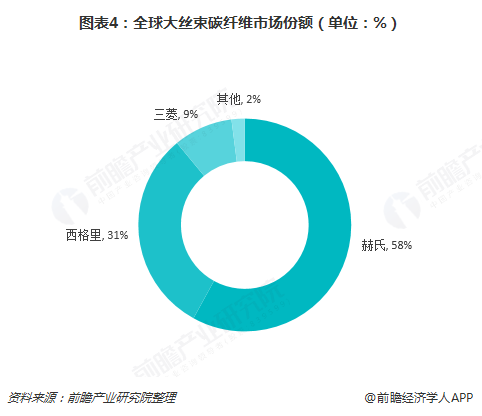

在大丝束碳纤维市场,美国赫氏占据绝对优势,全球市场份额高达58%;其次是德国西格里,占比31%;日本三菱排在第三,占比9%;这三家企业占据了全球大丝束碳纤维市场份额的98%,其他企业仅占剩余的2%。

中国:产能千吨以上仅有7家

目前我国从事碳纤维复合材料研制及生产的单位近百家,但国内碳纤维大部分是小丝束,单条线产能仅有百吨级,规模效应无法发挥,导致国产碳纤维成本甚至高于国外的市场售价,行业普遍处于亏损状态。

2017年,我国碳纤维理论产能达2.60万吨。其中,产能千吨以上的公司仅有7家,分别是中复神鹰、江苏恒神、精工集团、光威复材、中安信、兰州蓝星、太钢钢科。中复神鹰产能最高,达6000吨。

而且我国碳纤维产能释放明显不足,2017年我国国内企业碳纤维销量大约是7400万吨,销量/产能比为28.46%,同期国际销量/产能比为57.20%,如不考虑中国因素,其他国家的销量/产能比为63.40%。可见,我国碳纤维企业的销量/产能比要远低于其他国家平均水平,具备较大的提升空间。

另外,碳纤维行业总体技术尚不成熟稳定,产品质量及性价比相对较低。不过,随着我国高端碳纤维技术的不断突破以及生产向规模化和稳定化发展,企业布局逐渐向高附加值的下游应用领域延伸,我国碳纤维行业将逐步实现进口替代,企业盈利能力有望逐步恢复,市场走向良性健康的发展道路。

例如,我国已经攻克了国产T300级碳纤维、国产T700级碳纤维和国产M40石墨纤维的工程化和应用问题,解决了以上这3种材料的有无问题;突破了国产T800级碳纤维和国产M40J石墨纤维的关键制备技术,实现了工程化生产,主体力学性能达到东丽T800碳纤维和M40J石墨纤维水平;突破了国产T1000碳纤维和M50J、M55J、M60J石墨纤维实验室制备技术,具备开展下一代纤维研发的基础。

更多数据参考前瞻产业研究院发布的《中国碳纤维行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对碳纤维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来碳纤维行业发展轨迹及实践经验,对碳纤维行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT