预见2026:《2026年中国碳纤维产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院碳纤维研究小组发布的《中国碳纤维行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:光威复材(300699.SZ)、中简科技(300777.SZ)、新玻电力(831892.NQ)、吉林碳谷(920077.BJ)、中复神鹰(688295.SH)

本文核心数据:碳纤维产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

碳纤维指的是含碳量在90%以上的高强度高模量纤维,可以用粘胶、聚丙烯腈以及沥青等有机纤维在高温下碳化制取。耐高温居所有化纤之首。用腈纶和粘胶纤维做原料,经高温氧化碳化而成。是制造航天航空等高技术器材的优良材料。

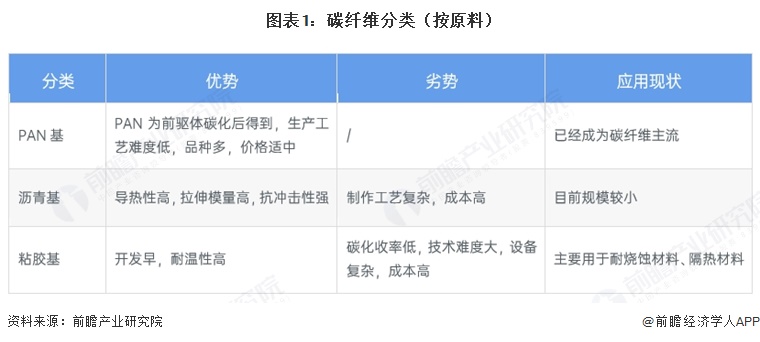

碳纤维按照原料可分为聚丙烯腈(PAN)基;沥青基(各向同性、中间相);胶黏基。按照制造条件和方法分类:碳纤维(800-1600℃);石墨纤维(2000-3000℃);氧化纤维(预氧丝200-300℃);活性碳纤维;气相生长碳纤维。

按力学性能分类:通用级(GP);高性能(HP);其中包括中强型(MT)、高强型(HT)、超高强型(UHT)、中模型(IM)、高模型(HM)、超高模型(UHM)。碳纤维在应用时多是作为增强材料而利用其优良的力学性能,因此使用中更多地是按其力学性能分类,一般认为纤维的拉伸强度低于1400MPa,拉伸模量小于140GPa,则此种属于通用级碳纤维范畴。在高性能碳纤维范畴中,对中强、中模、高强、高模、超高强、超高模等并无严格的区分指标。

2、产业链剖析

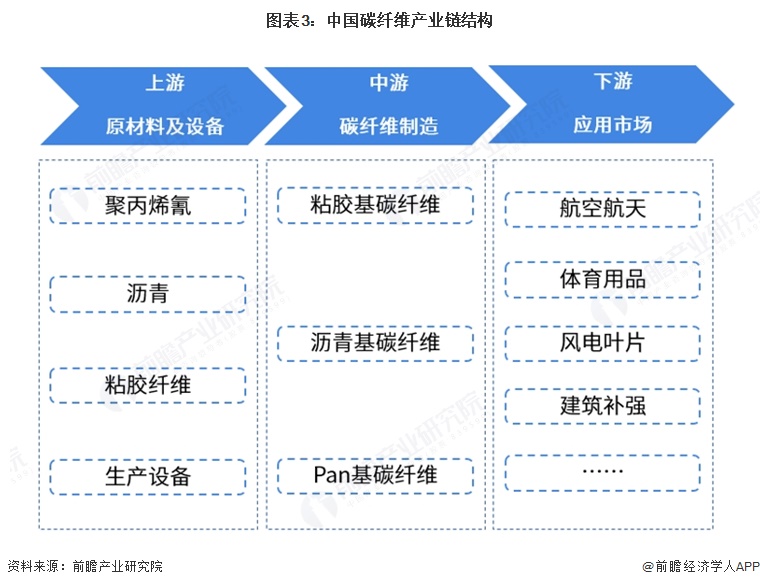

碳纤维产业链上游包括石油化工行业及相关生产制造设备行业。碳纤维的生产工艺复杂,从碳纤维纺丝、预氧化、碳化到复合材料成型再到终端的应用需要经历复合且很长的过程。主要通过原油炼制、裂解、氨氧化等工序获得丙烯晴,并且经过进一步加工得到聚丙烯氰等,最终得到满足应用需求的碳纤维复合材料。从下游应用市场来看,我国碳纤维复合材料被广泛应用于航空航天、体育用品、碳纤维叶片、建筑补强等多个领域。具体产业链结构如下:

中国碳纤维产业链上游主要有企业海德新材、丹化科技、国创高新等,中游碳纤维制造企业有东丽、MITSUBISHI CHEMICAL(粘胶基碳纤维企业),光威集团(沥青基碳纤维企业)与恒神股份(Pan基碳纤维企业),下游主要应用于航空航天、体育用品等领域。

产业发展历程:行业进入高质量发展阶段

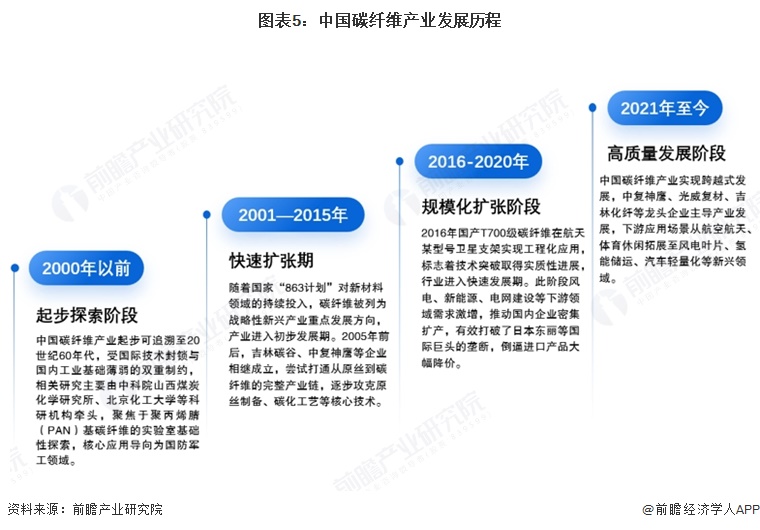

中国碳纤维产业发展历程可划分为四个阶段:2000年以前为起步探索阶段,受技术封锁与工业基础薄弱制约,主要由科研机构牵头开展聚丙烯腈基碳纤维的实验室基础性探索,核心服务于国防军工;2001—2015年为快速扩张期,依托国家“863计划”支持,产业初步发展,吉林碳谷、中复神鹰等企业成立,逐步打通全产业链并攻克核心技术;2016—2020年为规模化扩张阶段,国产T700级碳纤维实现工程化应用,技术突破推动行业快速发展,风电、新能源等下游需求激增,企业密集扩产打破国际垄断、倒逼产品降价;2021年至今进入高质量发展阶段,中复神鹰等龙头企业主导产业发展,下游应用拓展至风电叶片、氢能储运等新兴领域,产业实现跨越式发展。

产业政策背景:持续保障产业链自主可控与高质量发展

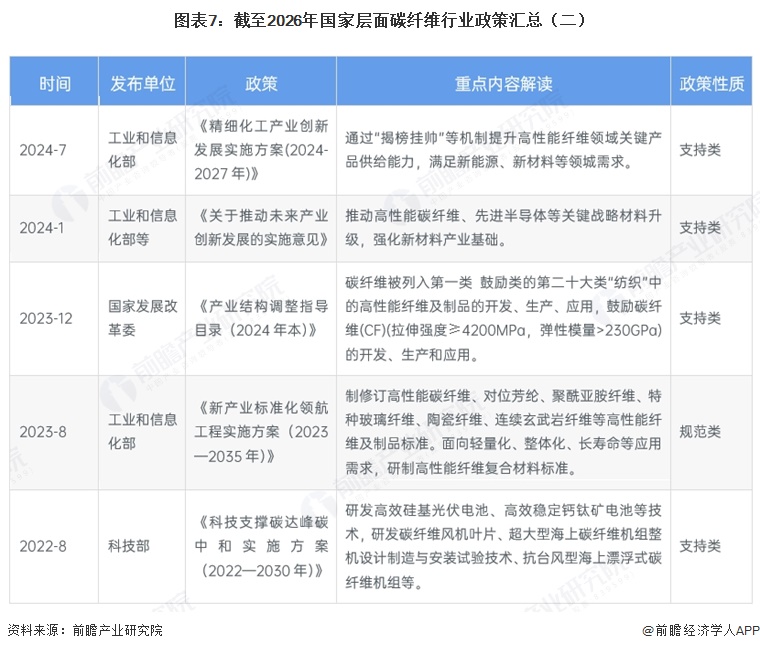

国家层面政策由工信部、发改委、科技部、海关总署等多部门协同发布,将高性能碳纤维明确列入鼓励类发展目录,聚焦高强高模高端产品技术攻关与产能提升,不断完善产业链标准体系,同时通过税收、补贴、绿色金融、外资鼓励、反倾销调整等手段,推动碳纤维在风电、新能源汽车、航空航天等领域规模化应用,并配套复合材料回收利用与高性能纤维升级部署,持续保障产业链自主可控与高质量发展。

产业发展现状

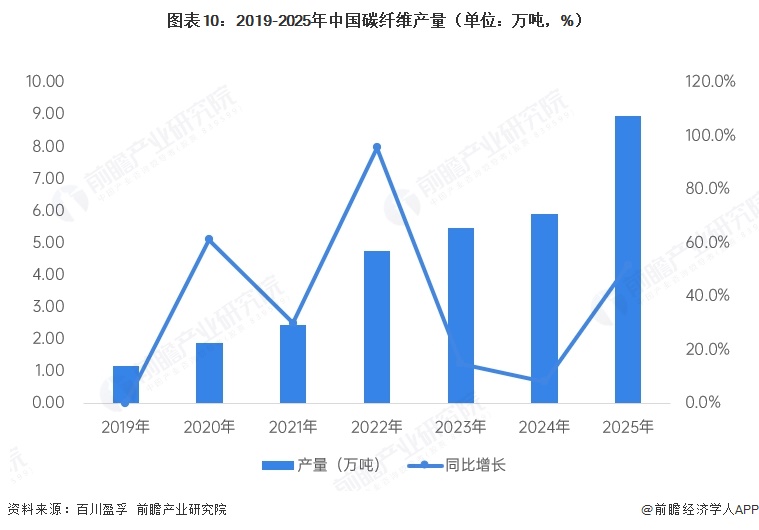

1、中国碳纤维供给逐年上涨

截至2025年底,中国碳纤维年产能达16.2万吨,产能增速为19.56%,主要新增产能集中在吉林地区及浙江地区,产能增速较爆发期有所放缓,新增产能产品类型趋于丰富,贴合市场需求。

2024-2025年,国内新项目投产进度放缓,供应压力仍存,各企业多根据订单情况调整生产节奏,但2025年下半年得益于风电订单的支撑,国内碳纤维行业整体开工率提升,产量增速明显。2025年,国内碳纤维产量89585吨,较2024年产量同比增加51.7%。

2、2025年中国碳纤维生产以T300、T700及T800级别为主

分型号来看,2025年我国碳纤维生产以T300、T700及T800级别为主。其中,生产T300/T400级别碳纤维产能约为104960吨,占比约为64.80%;生产T700/T800级别碳纤维产能约为50150吨,占比约为30.96%;生产其他型号碳纤维产能约为6890吨,占比约为4.25%。具体来看,受到低空经济需求拉动,国内部分产线以生产小丝束产品为主,另外国内企业逐步攻破高端体育休闲、航空航天等下游需求应用,T1000/T1100及M系列等产品生产增多。

3、中国碳纤维表观消费量整体呈增长态势

总体来看,早年间在全球碳纤维供应不足的情况下,美国、日本等国家对中国实行出口限制,导致中国碳纤维需求长期被抑制。近几年由于国内技术突破,刺激了对碳纤维的使用需求,我国碳纤维需求量呈不断增长趋势,2025年,我国碳纤维行业表观消费量为9.13万吨,同比增长51.45%。

产业竞争格局

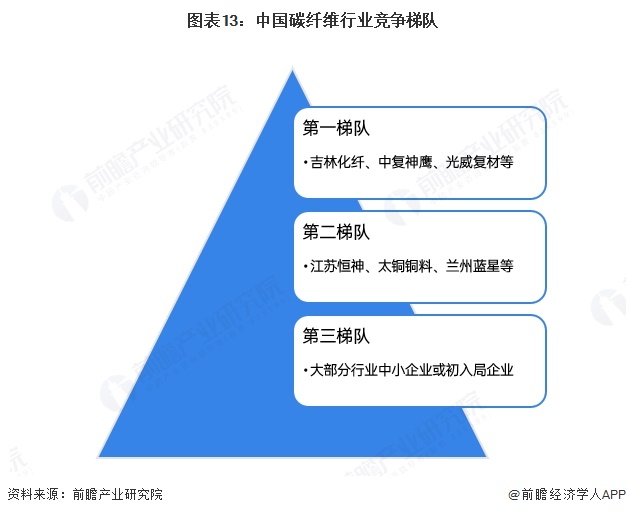

1、企业竞争情况

当前,吉林化纤、中复神鹰、光威复材是中国碳纤维行业的领军企业。其中,吉林化纤充分借力吉林本地碳纤维产业链优势,建设了1.2万吨碳纤维复材产业项目,其碳纤维市场份额和技术水平领先全国,;中复神鹰专注碳纤维复合材料,产品型号多样,研发水平较高;光威复材提供碳纤维材料配套,深耕国防军工和民用两大板块,是国内仅有能基本满足航天或太空领域多种不同应用场景碳纤维材料应用需求的配套单位。

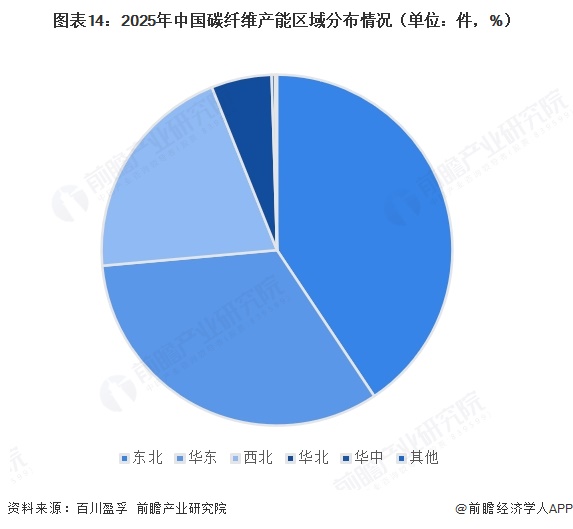

2、区域竞争情况

根据2025年中国各地区碳纤维产能分布情况,东北、华东及西北三个地区保持作为我国碳纤维的主要供应地区,合计占比93.96%。具体来看,东北地区产能不断扩张,2025年成为全国最大碳纤维供应地区,占比约40.65%,东北地区碳纤维产能集中度较高,主要集中在吉林省,产业一定程度上辐射到周边地区,如碳毡等生产企业主要聚集于此;华东地区碳纤维产能占比排名次之,占比约32.93%,华东地区碳纤维研究起步较早,形成“多点、多形式”发展的局面,产品类型丰富,下游衍生品较多;西北地区碳纤维产能排名为全国第三位,占比约20.37%,近年来因能源优势吸引部分企业投资,成为全国碳纤维主要生产地之一;华北地区碳纤维产能位列全国第四位,其占比约为5.56%,作为下游需求主要集中地之一,其产品供应整体发展脚步稳健;其他地区碳纤维产能占比相对较少,合计不足1%。

产业发展趋势预测

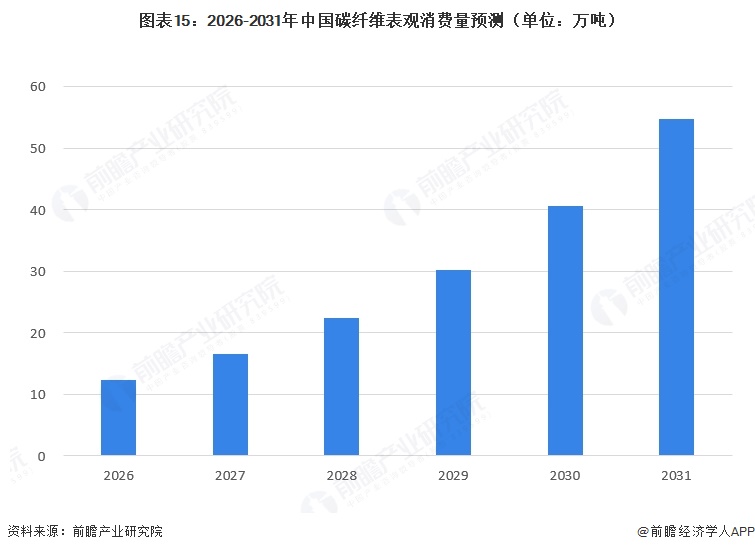

1、预计到2031年碳纤维表观消费量达到55万吨

中国碳纤维产业未来发展趋势向好,政策红利持续释放、技术创新不断突破、下游需求多点爆发形成多重支撑,行业正从“量增”向“质升”稳步转型,国产替代持续深化并逐步向高端领域渗透。随着大丝束碳纤维规模化生产推动成本下行,以及风电、氢能储运、航空航天、低空经济等下游领域需求持续扩容,龙头企业竞争力不断提升,产业集群效应进一步凸显,行业整体呈现高质量发展的良好态势,预计到2031年,中国碳纤维表观消费量达到55万吨,年均增长率为34.8%。

2、力争达到国际领先地位或国际先进水平

随着我国高端碳纤维技术的不断突破以及生产向规模化和稳定化发展,企业布局逐渐向高附加值的下游应用领域延伸,我国碳纤维行业逐步实现进口替代,企业盈利能力恢复,市场走向良性健康发展道路。

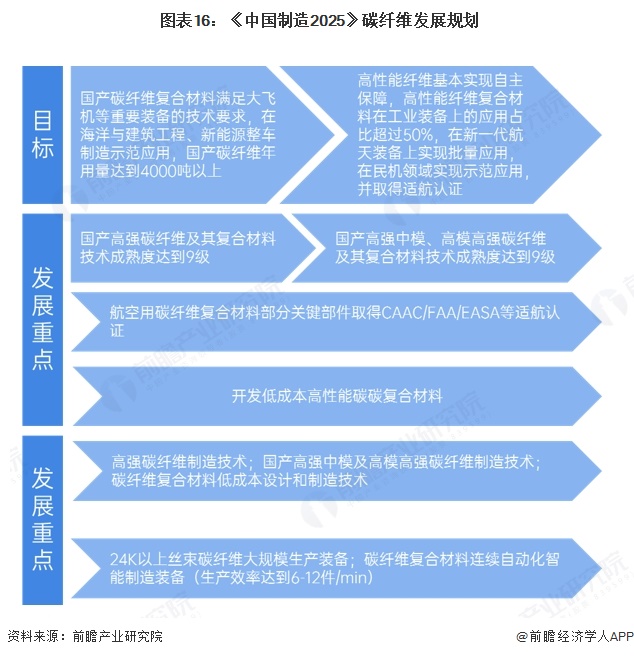

尤其是在国务院正式发布的《中国制造2025》中,对我国制造业转型升级和跨越发展作了整体部署,明确了建设制造强国的战略任务和重点,选择10大优势和战略产业作为突破点,力争达到国际领先地位或国际先进水平。其中,碳纤维及复合材料被列入国家重点发展的战略新兴产业。

更多本行业研究分析详见前瞻产业研究院《中国碳纤维行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对碳纤维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来碳纤维行业发展轨迹及实践经验,对碳纤维行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT