血液制品独特优势不可替代 缺口巨大未来持续增长可期

血液制品具有独特优势

血液制品由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制成的血浆蛋白组分,以及血液细胞有形成分统称为血液制品,用于治疗和被动免疫预防。狭义的血液制品不包括由重组DNA技术制成的血浆蛋白组分。与其他生物制品例如疫苗、单抗等不同,血制品原材料来源于人类的血浆,是一个特殊的品类。

血液制品种类丰富,适应症也十分广泛,在多种疾病的治疗和预防中具有不可替代的作用。血制品中的主要产品,

包括白蛋白、静丙和α-1蛋白酶抑制剂等,在临床治疗和预防上起着非常重要的作用。绝大多数品种只能从血浆提取,由于大部分血制品蛋白在人体内含量有限,所以提取获得血制品药物所需的血浆量也比较大,比如提取治疗一个先天免疫缺陷病人一年的静丙需要130次献浆(500-600mL/次)。大部分血制品药物不能通过重组方法制造,经由血浆提取的血制品有着不可替代的地位。

血液制品供给缺口巨大

血制品行业区别一般制药行业的特殊性在于原材料稀缺,及绝大部分产品不能通过基因工程方法制造等。血液制品来自人血浆提取,原料供应紧张,原材料供给波动造成市场周期性增长。

血浆供应只能来自于人体,存在资源稀缺性,且用于血液制品生产的血浆,只能由血制品企业控制的单采血浆站采集。上游资源有限,下游需求不减,且少有或几乎没有完全替代的产品,这导致血液制品缺口巨大。

数据显示,我国采浆量增速从2016年23.31%的高峰逐渐回落,2017年到17.52%左右。预期2018年新批浆站的数量随着十三五规划各省市达到限额而显著减少,且企业在库存和销售方面均承受较大的压力的情况下,不会完全释放采浆潜能,行业采浆量增速会进一步放缓。

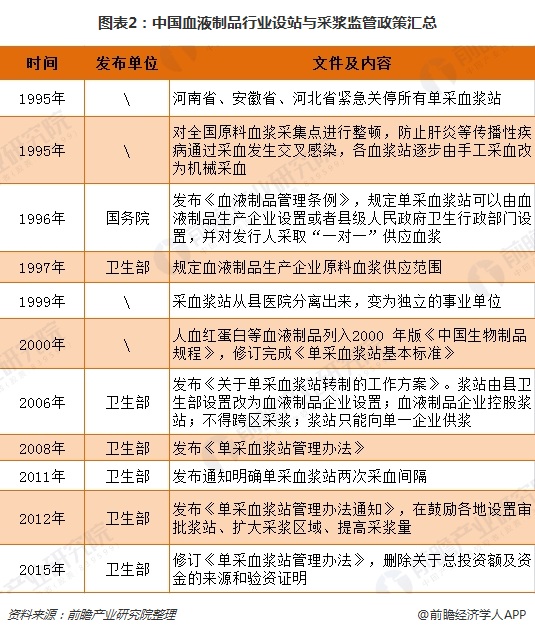

另外,我国对采浆有着严格的管理。如2006年3月,国家卫生部等九部委联合发布《关于单采血浆站转制的工作方案》。浆站由县卫生部设置改为血液制品企业设置:要求按照“管办分离”、“政事分开”的原则,卫生部门与单采血浆站脱钩,县级卫生行政部门不再设置单采血浆站,原由县级卫生行政部门设置的单采血浆站转制为由血液制品企业设置。血液制品企业控股浆站:投资比例不少于80%。不得跨区采浆,在一个采血浆区域内,只能设置一个单采血浆站,严禁单采血浆站采集非划定区域内供血浆者血浆。浆站只能向单一企业供浆,单采血浆站只能向一个与其签订质量责任书的血液制品生产单位供应原料血浆,严禁向其他任何单位供应原料血浆。单采血浆站改制对血液制品行业产生重要影响,浆站管理规范,企业投入大成本改造,约600万达到GMP标准。浆站投浆量一开始将大幅减少,后回升速度较慢。因不得跨区采浆,献浆员数量增长较慢。行业投浆量速度增长慢,企业获得新浆站较难,目前全国约127家浆站,新设较难。

正因此,与美国相比,中国采浆量远远不足,与理论值相差甚远。而且单次采浆成本高企,达到42-50美元,而美国仅为25-35美元;同时,国内浆站资源属性明显,类似“军阀割据”,企业与地方政府博弈很强。

而在需求端,由于中国人口基数大,老龄化趋势加剧,以及对应适应症的不断增加刺激血制品需求的持续增长。因此,尽管2017年以来,血制品终端销售增速有所放缓,但血制品增速仍大幅领先行业增速。2018年一季度,血制品TTM增速达到10.05%,高出样本医院总体TTM增速8.71个百分点。

与此同时,相比发达国家,国内血液制品人均用量低,行业处于高度需求旺盛的状态。例如,静注人免疫球蛋白人均理论保有量应为0.024g/人,而我国人均实际保有量仅有0.017g/人,相差达0.007g/人。

总体而言,供不应求是我国血制品行业发展长期困境,这将刺激行业持续增长。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国血液制品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对血液制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来血液制品行业发展轨迹及实践经验,对血液制品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT