一文了解中国汽车零部件行业发展现状“重整车、轻零件”行业发展陷入危机

市场现状:2018年销售收入或突破4万亿

经过几十年的发展,我国汽车行业已经建立起较为成熟的产业配套体系和庞大的销售网络。汽车零部件产业作为支撑汽车工业持续稳步发展的前提和基础,2012年至今,我国零部件制造业产值占汽车总产值的比重保持在40%左右。

我国汽车零部件行业的发展始于上世纪五十年代,以一汽、二汽的建立开始逐步发展。上世纪八十年代以前,我国汽车零部件生产主要为卡车进行配套,行业发展相对较慢;改革开放以后,随着乘用车工业的起步和发展,我国的零部件企业与整车制造商逐渐分离,通过技术引进、降低成本、改善技术工艺、提升产品质量获得迅速发展;加入世界贸易组织后,我国汽车零部件市场进一步开放,日益增长的市场需求吸引国际汽车零部件企业陆续在我国合资或独资建厂,促使我国汽车零部件行业快速发展,产业规模不断扩大。

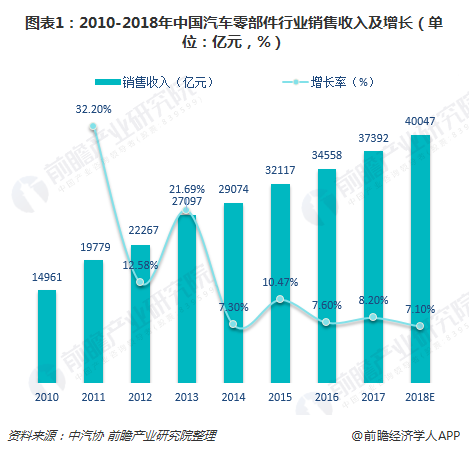

根据中汽协数据,2017年,我国汽车零部件制造企业实现销售收入37392亿元,同比增长8.20%。预计2018年,我国汽车零部件市场增速将达到7.1%,销售收入将突破4万亿大关,达到40047亿元。

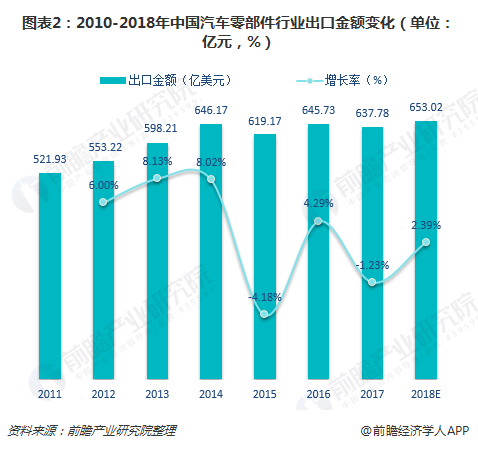

同时,受益于产业政策的支持以及汽车零部件采购的全球一体化,我国汽车零部件的出口保持稳定,且主要出口的国家和地区为工业发达的美国、日本和欧盟等。2017年,汽车零部件出口金额累计出口金额637.78亿美元,维持在600亿美元上方。

不过,相比整个汽车产业而言,我国汽车零部件仍稍显不足。主要受到"重整车轻零件"的政策倾向,零部件企业长期以来陷入技术空心化的发展危机。大量中小规模零部件供应商面临产品线单一、技术含量低、抵御外部风险能力弱等困境。近年来,原材料和人工成本的大幅攀升更是加速侵蚀依靠低价竞争的中小规模汽车零部件企业利润空间。

针对上述现状,《中国制造2025》指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。

从国家政策导向来看,未来我国汽车零部件行业发展显著滞后于汽车整车行业的发展现状将发生持续改善,汽车零部件行业存在较大的发展空间。

竞争现状:国内企业实力有待提升

从全球范围而言,汽车零部件行业是充分竞争的行业。发达国家虽然企业总体数量较少,但是单个企业的规模较大、专业化程度较高,在资金、技术、客户资源等方面都具有较强优势,在技术与生产规模上领先于国内大多数企业。

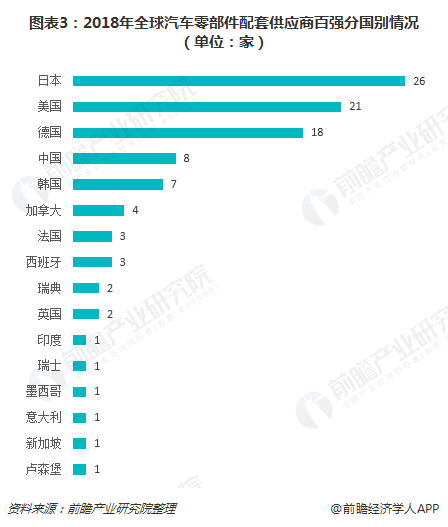

以2018年全球汽车零部件配套供应商百强榜为例,在这个榜单中,日本最多,有26家入榜;美国第二,有21家入榜;德国第三,有18家入榜;中国排在第四,仅有8家入榜,稍好于韩国。

但韩国7家企业2017年总营收515.44亿美元,中国8家企业为327.32亿美元,差距之大可见一斑。如果按平均排名来看,中国企业为70名,韩国为50名,相差近20位,差距依然十分明显。

正因此,在国内汽车零部件市场,外商及港澳台投资企业仅占49.25%,但其市场份额高达70%以上。而在汽车电子和发动机关键零部件等高科技含量领域,外资市场份额高达90%。在发动机管理系统(包括电喷)、ABS等核心零部件领域,外资企业所占比例分别高达95%和90%以上。

总的来说,与国际主流的汽车零部件厂商相比,我国汽车零部件企业的规模还有很大的上升空间。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT