2018年中国轻奢行业发展潜力分析 你被“奢侈”渗透的吗?

轻奢品牌在中国的渗透率有限

目前,美国的轻奢行业发展处于第四阶段“行业整合”期;日本的轻奢行业处于第三阶段“进一步发展”期。而我国轻奢行业自20世纪90年代至今发展历程较短,目前刚刚经历“品牌出现”期,即将进入成长期,这与20世纪七八十年代美日轻奢行业的发展类似。

由于起步较晚,相较传统的奢侈品牌集团,轻奢品牌公司在中国区域的渗透率还比较有限。传统的奢侈品集团,比如LVMH和开云集团,其在亚洲地区(除日本)的收入占比分别为27%和35%,基本上占据三分之一。而轻奢三巨头除了Coach以外,基本市场还是在美国和北美地区,MichaelKors和KateSpade北美/美国地区的收入占比分别为74.4%和81.5%。如果不考虑海淘、旅游消费等的影响,轻奢品牌在中国市场的潜力还未完全释放。

不过,我国轻奢市场发展迅猛,行业增速约为奢侈品整体市场增速的2倍。数据显示,2011年,我国轻奢行业消费规模为72亿美元,2016年达到121亿美元,年复合增速为11%,高于我国奢侈品整体市场复合增速6%,在我国奢侈品市场上的占比也有所提升。

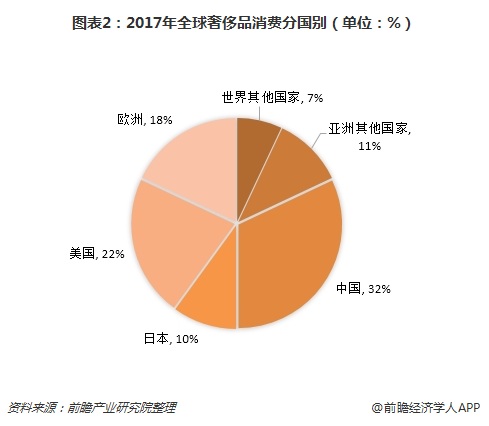

随着轻奢行业跨入成长期,未来市场规模将延续快速增长态势,市场渗透率也将随之提升。另外,2017年中国消费者贡献了全球奢侈品市场销售额的32%,较2016年提升了2个百分点,消费能力强劲,轻奢品牌渗透率还有很大提升空间。

中产阶级为轻奢品牌奠定客群基础

相关数据显示,2017年,中国是亚太地区财富增长最强劲的国家,去年一年财富的总值增加了1.7万亿美元,达到29万亿美元,仅次于美国,位居全球第二。同时,中国的中产阶级人数是全球第一,达到3.85亿人。庞大的中产阶级人口基数以及未来巨大的成长空间,轻奢品牌存在深厚的客群基础。

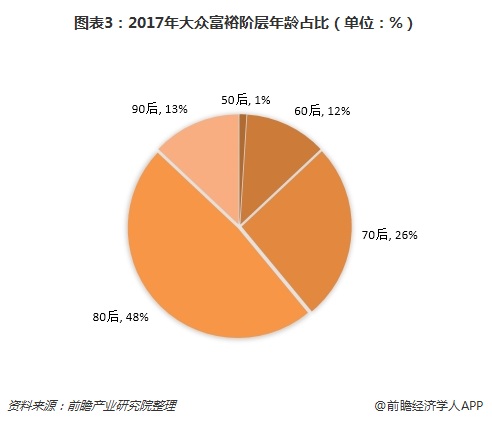

从消费年龄层来看,根据2018年7月的百度指数数据,关注“轻奢”关键词的人群中,20-49岁的人群占绝大多数,占比高达93%,而我国中产阶层也主要集中在20-49岁年龄段。数据显示,2017年,大众富裕阶层年龄分布中,70、80、90后占比分别达到26%、48%、13%。这一年龄段的消费群体一般处于经济水平的上升期与成熟期,消费观念较为先进,有能力和意愿追求中高端消费,是国内轻奢消费市场的主要客群基础,规模可观。

消费观念的变迁利好轻奢消费

首先,由于近几年反腐政策在中国的不断推行落地,所以送礼的购买需求减少,自用更多,消费者习惯上有了变化,奢侈品更多意味着生活品质要求,而不再是面子需要。

其次,“千禧一代”(出生在1983-1997年)的奢侈品消费意愿在各年龄层中显得尤为突出,购买奢侈品次数较于其他年龄段人群更为频繁,平均次数达到8次。由于成长环境和经济条件相对较好、受教育程度较高,“千禧一代”通常对奢侈品牌有更深刻的了解和鉴别能力,更加加青睐“时尚”、“新潮”、“设计”和“当季”奢侈品。这些喜好意味着对产品更新迭代的需求,是消费频次提高的心理基础,而既具备时尚设计又价位适中的轻奢产品可以很好的迎合消费者的“喜新”购买偏好。

最后,互联网普及,人与人之间信息交换加速,极大促进了时尚理念的同步,消解了所谓“奢侈”的神秘感。对于高品牌溢价的传统奢侈品,消费者具有更加理性的观点看待。

正因此,轻奢品牌在国内更热衷于线上销售。一方面,拓展线上渠道可以打破地域的限制,有助于下沉到低线城市,吸引更多顾客;另一方面,大数据、云计算等科技手段有望助品牌实现针对目标消费群体的精准营销,更高效的满足消费者日益升级的需求。

此外,社交电商、自媒体、网络社区等新模式增加了品牌信息触点,能够借助消费者之间的购买经验交流分享引起情感共鸣,深化消费者对于品牌和产品的认知与认同,起到重要的品牌宣传作用。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国奢侈品行业市场需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT