独角兽扎堆上市背后的IPO市场如何? 一文带你读懂2018年前三季度中国企业境内外上市情况

IPO平均募资持续增长,境内上市数量显著下滑

2018年前三季度以拼多多、美团点评、小米集团、中国铁塔、爱奇艺、富士康工业互联网为代表的独角兽企业“扎堆”上市,在资本寒冬,募资难的背景下,众多独角兽企业选择上市融资。众独角兽上市抬高了中国上市企业整体平均融资额,2018年前三季度,中企上市平均首发募资额达到20.43亿元人民币,与2017年前三季度比,平均融资额同比上升23.02%。

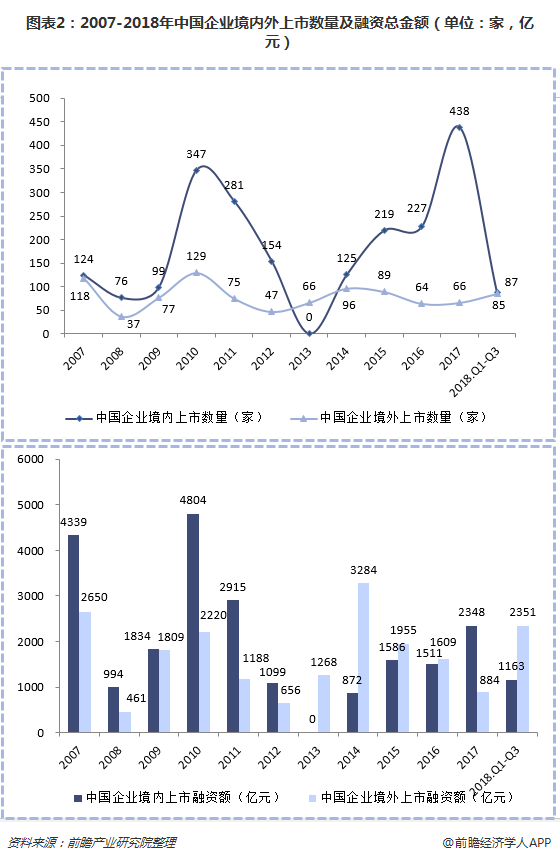

总的来看,2018年前三季度,中国企业境内外上市总数量为172家,与2017年同期397家相比,同比下降56.7%,募资总规模达到3513.93亿人民币,同比上升48.6%,超过2017年全年募资规模,IPO平均募资额持续增长。

2018年以来,境内上市情况不容乐观,从2017年底开始,A股IPO发行监管趋严,一改2017年发审速度在每季度百家以上的审批态势,主要表现在审核过程中的月度上会审核企业过会数量显著下降。2018年前三季度,境内上市数量显著下滑,以上所提及的6家独角兽企业仅有一家在境内上市,境内A股上市数量仅87家,与2017年同期350家相比,同比下降75.14%。

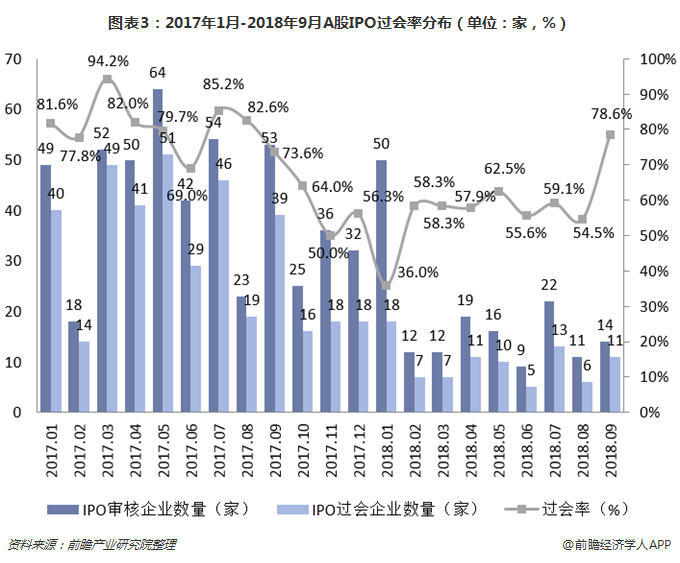

2018年前三季度IPO过会率创新低仅为53.3%,较去年同期下降27.7个百分点

2018年开始IPO发行监管趋严,数据显示,2018年前三季度共有165家企业上会,第1季度、第2季度、第3季度分别有74家、44家、47家。165家企业中,共有88家企业成功通过发审会,其中第1季度、第2季度、第3季度分别有32家、26家、30家,IPO审核通过率为53.3%。

从排队待审来看,2016年年中IPO排队待审企业数量接近700家,2017年发审速度提速以来,排队企业数量显著下降。尽管2018年前三季度仅上会165家企业,但同期发审委终止163家企业的上市申请,IPO“堰塞湖”进一步疏解,截至2018年9月30日,待审排队企业数量下降至137家。从月份来看,2018年9月过会率大幅回升,过会率回升到78.6%。

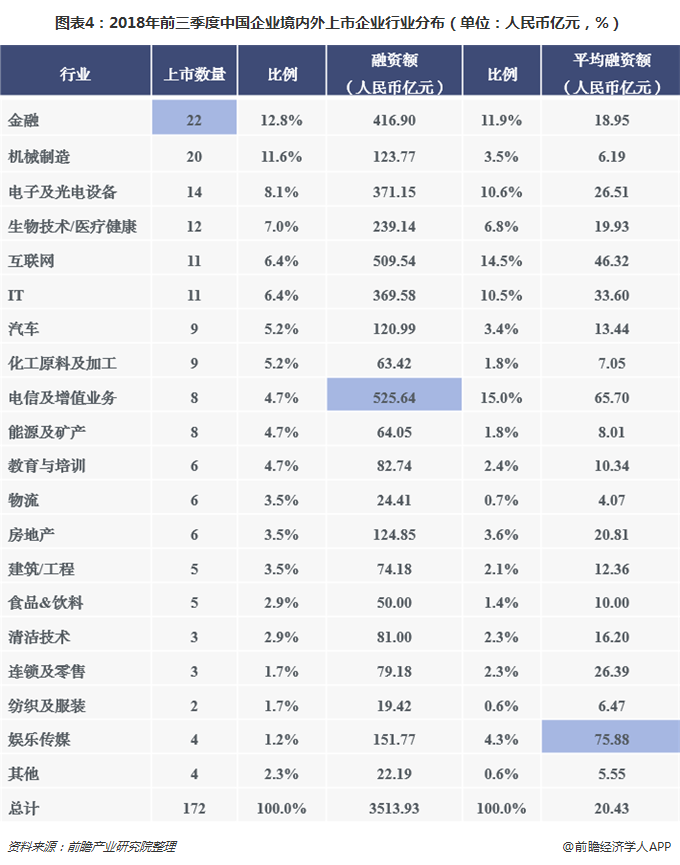

金融行业IPO数量仍居榜首,电信及增值业务行业最吸金

从行业分布情况来看,2018年前三季度上市企业不再以传统行业为主,其中,金融行业IPO数量仍保持第一,前三季度共计22家中企上市;其次,机械制造行业排名第二,IPO数量达到20家,再加上排后的电子及光电设备、生物技术医疗健康、互联网(IT并列)行业,为上市数量最多前五大行业,上市数量分别达到14、12、11(11家)。

2018年前三季度共有22家金融行业企业上市,其中一季度有6家,二季度6家,三季度10家,合计融资额达416.90亿元人民币,分别占上市总数的12.8%和融资总额的11.9%,可以看出,金融行业继续保持强劲。

而从首发募资金额来看,在小米集团、中国铁塔、美团点评等大额融资企业的推动下,电信及增值业务、互联网、金融三大行业成为募资最多的行业前三名。

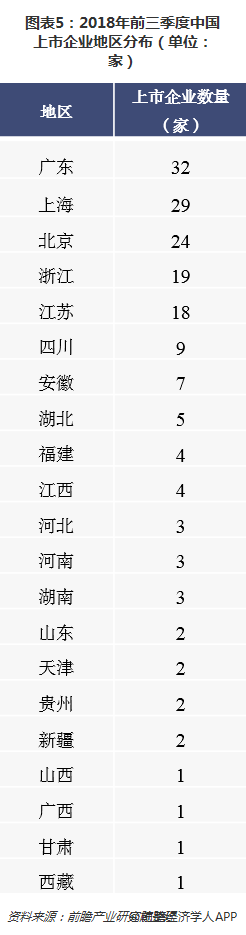

广东、上海、北京、浙江、江苏包揽前五,占比高达70.93%

2018年前三季度上市的172家企业当中,从企业总部所在地来看,广东、上海、北京、浙江、江苏延续2017年的优异成绩,包揽前五。五个省市总的上市数量及融资额占总量的七成以上。上市企业多集中在东南沿海省市,其开放的经济环境及优惠的经济政策为企业的发展提供良好环境。

此外,2018年前三季度独角兽上市密集,以北京、浙江为首的独角兽聚集地受益上市数量有所上升。同时,西部省市上市企业数量持上升,其中四川省有9家企业IPO;新疆2家;西藏、甘肃各1家企业IPO。相反,北三省在2018年前三季度没有企业IPO,其经济发展情况和企业经营状况值得市场关注。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。