全球内镜市场维持高增长 中国市场蓄势待发、进口替代空间广阔

全球内镜市场

内镜是一种常见的医疗器械,依赖光源辅助,经人体的自然孔道或经手术做的小切口进入人体内,使用时将内镜导入预检查的器官,可以直接窥视有关部位的变化,直视下做出疾病诊断或取病灶活检进行病理诊断,同时也可以对疾病进行及时治疗或植入具有治疗作用的人造产品等。

现在临床使用中,内镜按照管道是否可以弯曲,主要分为硬管式(简称硬镜)和软管式内镜(简称软镜)。硬式内镜包括腹腔镜、胸腔镜、纵隔镜、输尿管镜、膀胱镜、关节镜、宫腔镜、鼻窦镜、脑室镜等,软式内镜则主要是胃镜、肠镜、喉镜、纤维支气管镜等,现在宫腔镜和膀胱镜有时也采用软镜。

内镜在临床中主要起到诊断及治疗作用:诊断功能主要是临床医生通过内镜获得实时动态的内部图像,并且通过合适的器械取得组织进行体外检测;而治疗方面则可以配合专业的微创手术器具,进行特定的手术治疗。内镜主要的应用场景包括耳鼻喉、口腔、消化道、尿道膀胱、肾脏、关节、腹腔等器官或部位。

由于在临床诊断和治疗方面均有广泛应用,全球内镜市场保持着高速增长。数据显示,2011-2015年全球内镜市场复合增长率为7.2%,2016-2019年预计将以7.7%的年复合增长率维持高增长。

根据不同科室划分的主要产品来看,普外科使用较多的胸腔镜、腹腔镜占比最高,且增速最快,预计2016-2020年全球增速将达到10%,到2020年市场规模将增长161.72亿美元;妇产科的宫腔镜、阴道镜增长也较为明显,预计将达到8.3%,2020年市场规模有望达到23.83亿美元。

中国内镜市场

我国内镜检查及微创治疗开展时间较晚,2012年我国消化内镜主机约有12472台,并主要集中于东部地区和三级医院。2012年之后,我国医用内镜设备产量以年化增长率16.8%高速增长,到2016年医用电子内镜产量已经达到2.09万台。

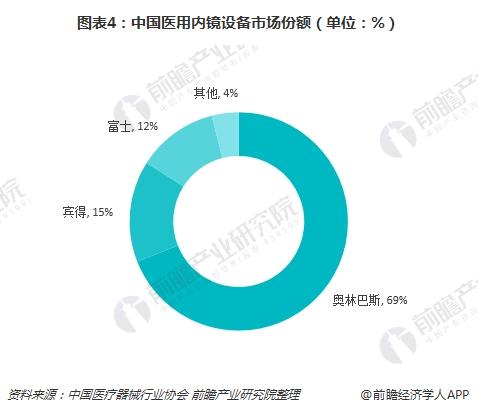

不过,内镜设备市场长期依赖于价格高昂的进口产品,售后维护成本也很高,制约了国内内镜的更大范围开展。数据显示,我国内镜市场总体集中度较高,日企占据超过90%的市场份额,稳坐主导地位。

具体来说,在软镜市场,与海外市场类似,超过90%的市场份额由日企软镜“三巨头”奥林巴斯、富士和宾得占据。CCD作为内镜主要的传感器,受到日企垄断多年,国内企业难以突破,集中于硬镜市场及软镜中低端市场,如上海成运、上海医光、上海澳华等,多以标清产品为主。开立医疗与上海澳华分别于2016年和2018年推出了高清软镜HD-500和AQ-200,运用CMOS图像传感器,“弯道”解决高清图像处理器问题,实现了高清领域的零突破。开立和澳华的高清软镜客户群仍集中在二级及以下医院,三级医院仍然由日企“重兵把守”。尽管目前,开立和澳华的内镜市场占比较小,通过性价比优势有望扩容内镜市场并打破软镜零进口替代的壁垒。

在硬镜市场,主要为日本和德国企业占据。硬镜领域第一梯队主要为卡尔史托斯和奥林巴斯,第二梯队为史赛克和狼牌,合计占据85%以上的市场份额。国产企业仅有5-6%的市场份额,主要企业包括沈阳沈大、好克和天松等。目前国产与进口产品外表非常相似,但是在操作和实用上存在较大差距,主要体现在成像稳定性与清晰性、医生操作手感、可插入性、操控性与重复使用次数。

长远来看,随着进口产品价格居高不下、内镜医生匮乏等因素消除,行业需求将得到进一步释放,市场具有相当可观的扩容空间。根据中国医疗器械行业协会的估算,2017年,中国内镜市场已达到200亿元左右,未来前景可观。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国医疗器械行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。