一文了解美国证券经纪业五大特征 对中国的借鉴意义是什么?

特点一:证券经纪人扮演核心角色

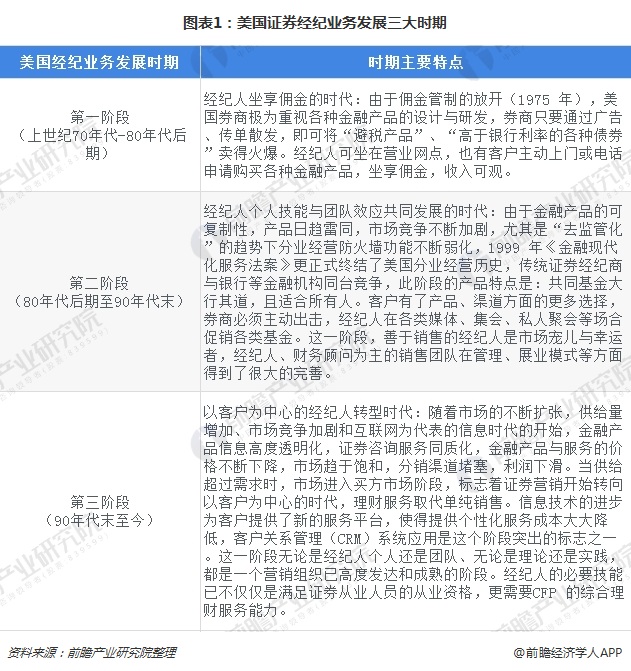

从上世纪70年代以来,美国证券经纪业务发展经历了剧烈变革的40年,佣金自由化、金融混业经营开启、电子化交易大行其道、线上经纪商迅速发展。证券经纪人管理与盈利模式也随之变化。这段时期,美国证券经纪业务发展可大致划分三个阶段,经纪人在每一阶段的角色和展业状况各有不同。

尽管角色有所不同,但是证券经纪人各时期都在证券经纪业中扮演着核心的角色,提供代理服务、营销、代销金融产品,起到了重要的桥梁作用。信息技术的进步虽然替代了证券经纪人的部分职能,但是也为其营销和服务提供了更强的助力;在信息化的时代,客户所最需要的不是冷冰冰的机器或是按固定程式的所谓“智能化”软件系统,而是与经纪人的交流与沟通。

特点二:佣金自由化、佣金收入下滑

1975年美国国会修订了1934年《证券交易法》,通过了《证券法修正案》,美国证券交易委员会(SEC)与纽约证券交易所通力合作,结束了运行长达180年的固定交易佣金制度,证券行业正式进入了“佣金自由化”的时代。

1975年《证券法修正案》颁布后,佣金率正式开启了下行通道。进入新世纪以来,佣金率加速下滑,整个行业的证券交易佣金率由1999年的0.20%下滑至2016年的0.05%,美国证券经纪业的竞争达到了空前的高度。

虽然佣金率持续下滑,但是佣金收入在2008年之前一直处于上升通道中,证券交易佣金收入由1975年33.8亿美元上升至2008年历史最高点551.69亿美元,33年间增长15.32倍,这主要得益于股票换手率的提升以及股市市值的不断增长。从2008年之后,受全球金融危机的冲击,叠加佣金率缓慢下行,佣金收入进入下行通道,至2016年行业证券佣金收入下滑至340亿美元。

佣金收入经历“先上后下”的变化,在总收入中的占比持续下滑,由1975年的超过40%快速下滑至1990年的不足17%;其后佣金收入占比进入上下震荡区间,但总体维持下行趋势,由1999年的17.22%下降至2016年的12.19%。

特点三:服务内容分为五大模块

机构投资者的发展壮大显著影响着证券市场的结构,证券经纪业务的客户结构也趋向机构化。机构交易者的占比提升也对证券经纪商提出了新的要求。与传统经纪业务以代理客户买卖证券为主不同,美国证券经纪业务的业态包含了传统经纪服务、咨询服务、关系维护、代销服务与顾问服务。在混业经营、衍生品市场发达的环境下,服务和产品门类丰富齐全。经纪人增值服务(除传统代理买卖证券以外的服务)的对象一般是高端的客户以及机构客户,展业模式更多的是以顾问服务带动交易业务和代销业务,从而创造顾问服务收入。

特点四:目标客户群针对性强

美国证券经纪业务可大致划分为三大客户市场:面向大众散户的零售经纪、面向核心客户的高净值经纪市场和面向投资机构的“机构经纪”业务。与我国主流券商杂糅的“全方位”目标市场定位不同,美国经纪商的目标客户群比较有针对性。

传统大型综合性投行如高盛、摩根斯坦利,定位于中高端客户及机构客户市场提供差别化定制服务;美林虽然是“全光谱型”经纪商,服务的对象从资产2000美元起步的零售经纪客户到资产达千万级别的高端客户,但是主要定位于中高端市场。

特点五:管理模式五花八门

美国证券经纪业务经过二百年的发展,其业务模式形成了众多流派,各具特色,各领风骚。在众多的经纪人管理模式之中,只有少数的几种模式成功地经受住了历史的考验,尤其是在金融危机的海啸中屹立不倒,成为了主流的管理模式,并为大多数投行或经纪商所采用,即美银美林为代表的FC金融顾问模式,嘉信理财为代表的独立理财顾问模式,爱德华琼斯为代表的IR社区模式以及以Ametritrade为代表的网络经纪商模式。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国证券行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据证券行业的发展轨迹及多年的实践经验,对证券行业未来的发展趋势做出审慎分析与预测。是证券经营机构、监管单位、证券服务机构、投资企业准确了解证券经营机构当...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT