2018年家纺行业进入新一轮成长期 向龙头企业集中成趋势

上游原材料价格便宜,家纺行业准入门槛低

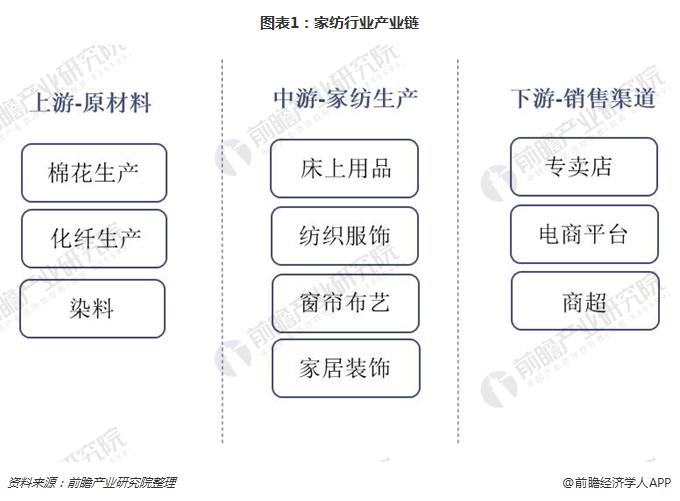

从家纺的产业链来看,其上游为家纺产品的原材料,主要有植物纤维、化学纤维、染料等;中游为家纺制造业,家纺产品的种类主要包括床上用品、纺织服饰、窗帘布艺、家居装饰等;下游为家纺产品的销售渠道,比如品牌专卖店、电商平台、商场超市等。

由于上游原材料价格便宜,没有技术壁垒,我国家纺行业准入门槛较低,行业参与度高,行业企业水平参差不齐。

行业多年调整逐步回暖,2017年进入新一轮成长期

对我国家纺行业先后经历三个发展阶段:2012年以前的高增长期、2012~2016 年的调整期、2017 年开启的复苏期。

(一)高增长期

2000年-2012年是家纺行业的高增长期,此阶段受一二线城市品牌化消费拉动,行业内品牌效应开始显现。

(二)调整期

2012-2016年,规模以上的家纺企业营收增速逐年放缓,行业进入调整期。2012年-2016年行业的低迷,一方面与宏观经济GDP增速放缓导致市场需求疲软有关,另一方面与行业内部供给端过剩,中小型厂商低价乱象竞争有关。中小品牌为了加快库存出清出现甩货式销售,更是对品牌产品形成了较大冲击。

(三)复苏期

经过数年调整,行业有所回暖,2017年家纺行业基本摆脱了快速发展期所带来的周转问题,行业在经济回暖的推动下有所改善,并且行业内部竞争格局也得到了一定程度的优化。行业市场份额逐步向龙头企业汇聚,品牌格局已经初步形成,行业进入了新一轮成长周期。

国内家纺品牌众多、竞争激烈,形成四大梯队

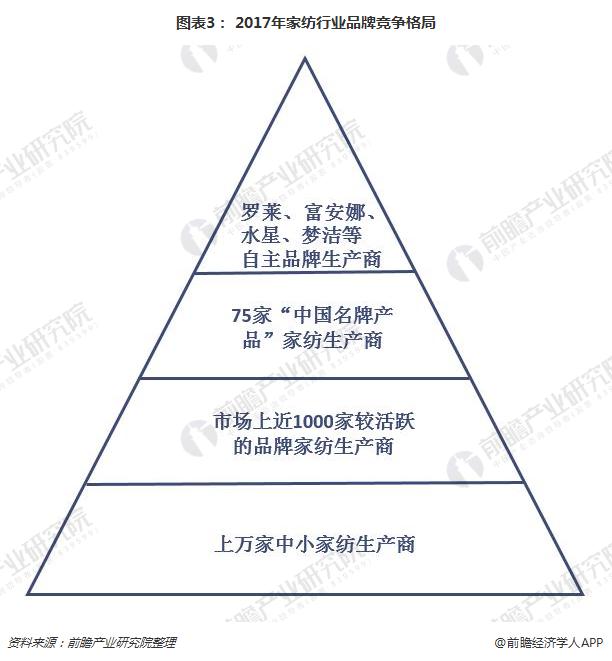

国内家纺市场高度分散,品牌众多,竞争激烈,多年来变化不大,从当前品牌市场格局来看,目前市场品牌分为四个梯队。第一梯队为罗莱、富安娜、水星家纺、梦洁等优秀龙头生产商;第二梯队为75家“中国名牌”家纺生产商;第三梯队为市场上活跃的1000多家品牌家纺生产商;第四梯队为上万家中小家纺生产商。

2017年行业集中度显著提升,开始向龙头企业集中

龙头主要有四大家纺企业:罗莱生活、富安娜、水星家纺和梦洁股份。

2013年前,四大家纺企业的市场占有率合计为4.49%,其中家纺龙头罗莱生活市场占有率为1.53%,其次是富安娜和水星家纺,市场占有率分别为1.13%与0.96%。

伴随着原材料价格上涨及零售渠道变革,中小家纺企业的生存空间被进一步压缩,大型品牌企业凭借品牌及规模效应,马太效应开始显现。2017年集中度较前几年有显著提升,前四大企业市占率同比提升1.01个百分点至 5.38%。

随着消费升级的不断推进,行业加速洗牌,优质品牌的竞争环境优化,在竞争激烈的市场中,拥有优质资源的龙头企业会更受益。在新的一轮成长期,家纺行业龙头市场占有率将继续增长,从而提升行业集中度。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国家纺行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

随着家纺行业竞争的不断加剧,大型家纺企业间并购整合与资本运作日趋频繁,国内优秀的家纺生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT