【最全】2025年功率半导体行业上市公司全方位对比(附业务布局汇总、业绩对比、业务占比、业务规划等)

行业主要上市公司:新洁能(605111.SH);捷捷微电(300623.SZ);华润微(688396.SH);闻泰科技(600745.SH);士兰微(600460.SH);斯达半导(603290.SH);苏州固锝(002079);等

本文核心数据:上市公司业务布局;上市公司业绩对比

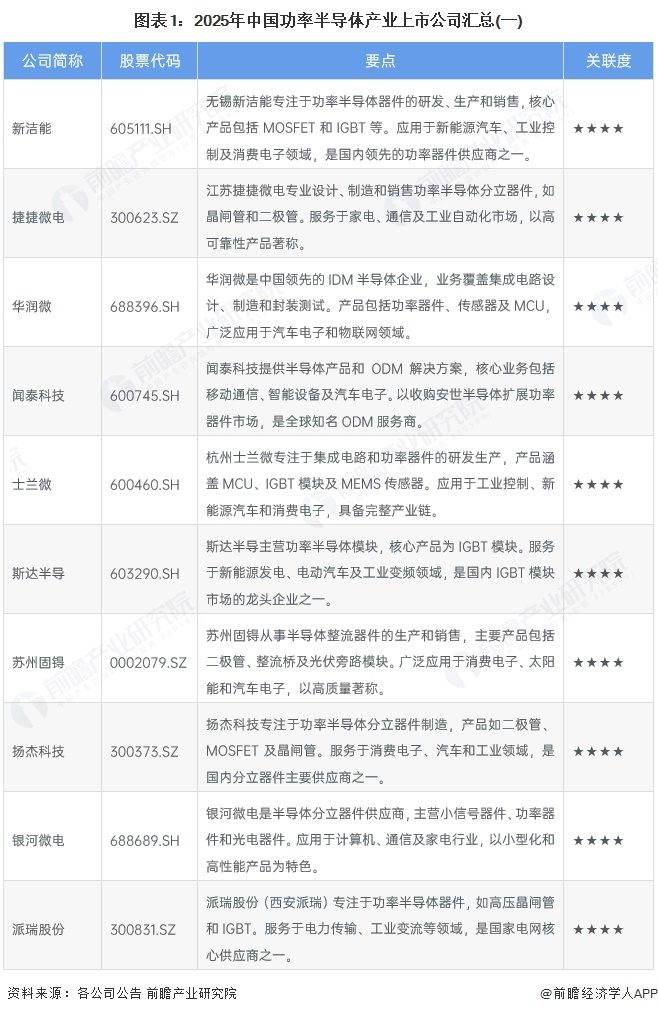

功率半导体行业上市公司汇总

中国功率半导体产业已形成完整生态链,头部企业各具特色。新洁能、斯达半导专注IGBT模块,在新能源领域占据优势;捷捷微电、苏州固锝深耕二极管和晶闸管等传统器件;华润微、士兰微作为IDM龙头实现全产业链覆盖;闻泰科技通过安世半导体布局车规级产品;扬杰科技在分立器件领域保持领先;东微半导、宏微科技聚焦高端MOSFET和IGBT研发;派瑞股份专精特高压器件;振华科技、华微电子在军工和工业领域具有优势;银河微电、芯导科技、锴威特则专注细分市场的小型化器件。这些企业共同推动国产功率半导体在汽车电子、工业控制、新能源等关键领域的进口替代进程,形成从芯片设计、制造到封测的完整产业体系。

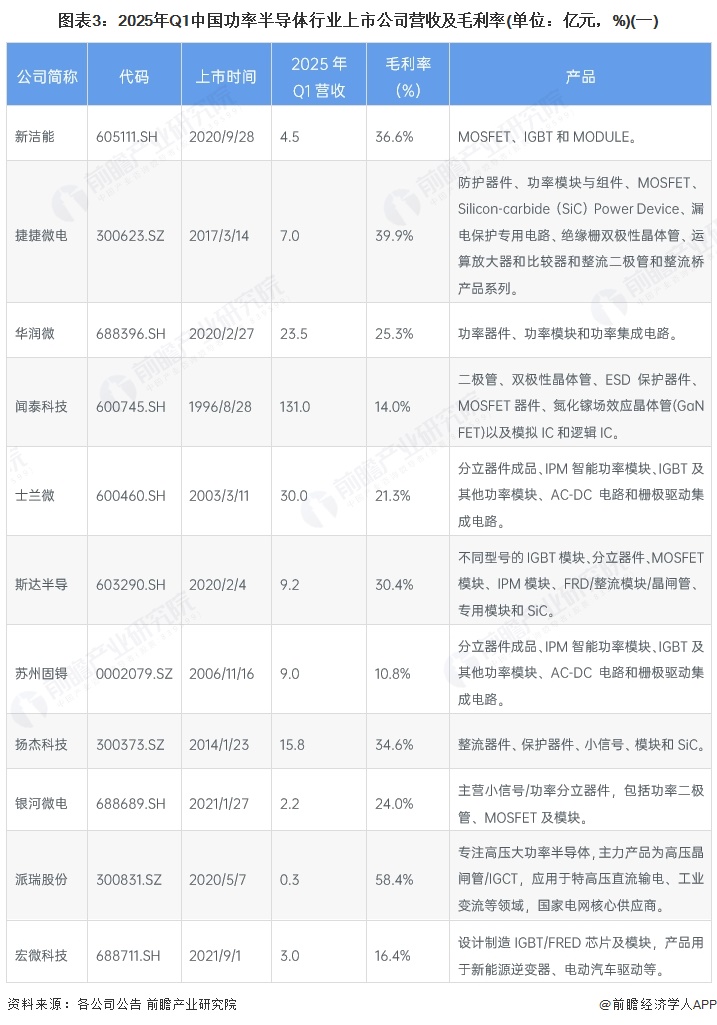

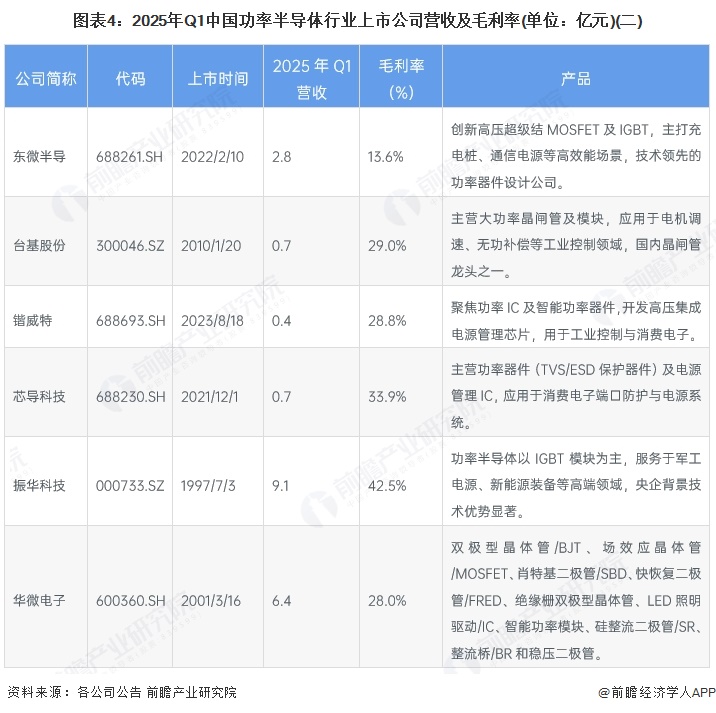

功率半导体行业上市公司业绩情况

从营收来看,大部分功率半导体2025年一季度的毛利率在10%-45%,整体来看盈利能力较好。这些企业营收集中在0-30亿元。营收方面,闻泰科技遥遥领先,2025年一季度已达到131亿元,但同比增速下降。毛利率方面,派瑞股份毛利率高达58.4%,几乎是行业中上市公司最高。公司在控制成本和提高效率处于行业领先地位。

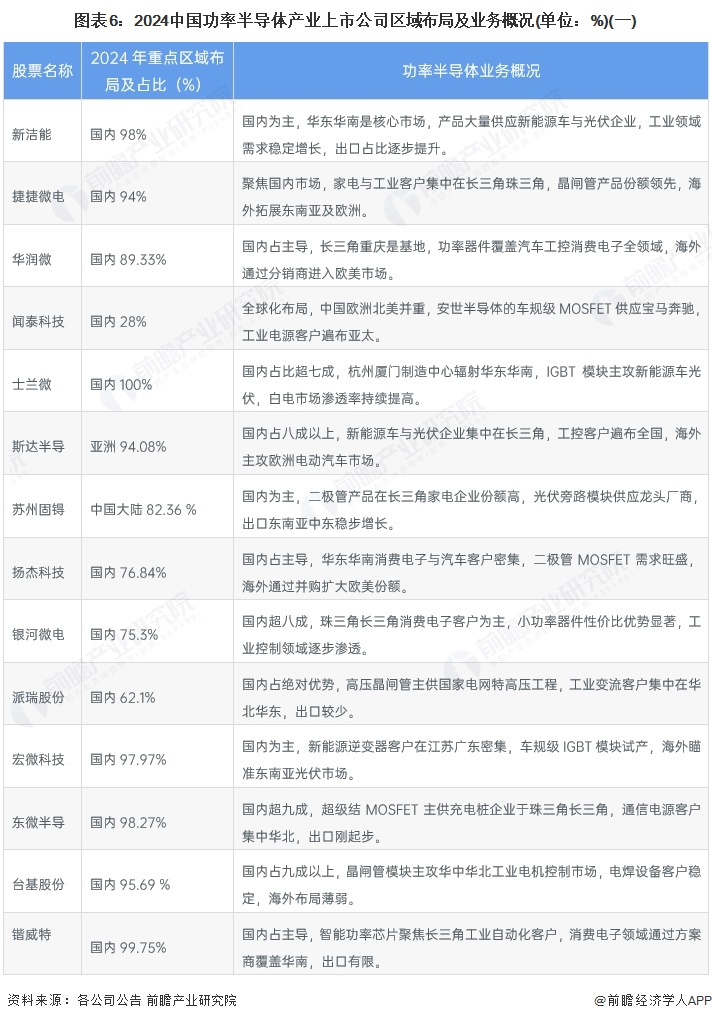

功率半导体产业上市公司区域布局对比

国内销售占据绝对主导地位,绝大多数公司内销比例超过七成,仅闻泰科技凭借全球化业务在欧洲、北美与亚太均衡布局。区域分布呈现鲜明集群化特征:华东华南为核心区,新能源车代表企业如斯达半导、士兰微和光伏领域的新洁能、宏微科技密集扎根长三角、珠三角,消费电子产业链的苏州固锝、扬杰科技同样聚集于此;华北华中聚焦工业与电力应用,派瑞股份的高压器件主要服务国家电网华北项目,台基股份深耕华中华北工业电机市场;西南东北依托本土基地辐射周边,振华科技的军工IGBT立足西南,华微电子以吉林基地覆盖家电工控客户。海外拓展呈现三级分化:闻泰科技和扬杰科技通过国际并购进入欧美高端市场,芯导科技、银河微电向东南亚输出消费电子器件,派瑞股份、振华科技则高度依赖国内市场。当前新能源车、光伏与工业自动化成为各区域共同驱动增长的核心领域。

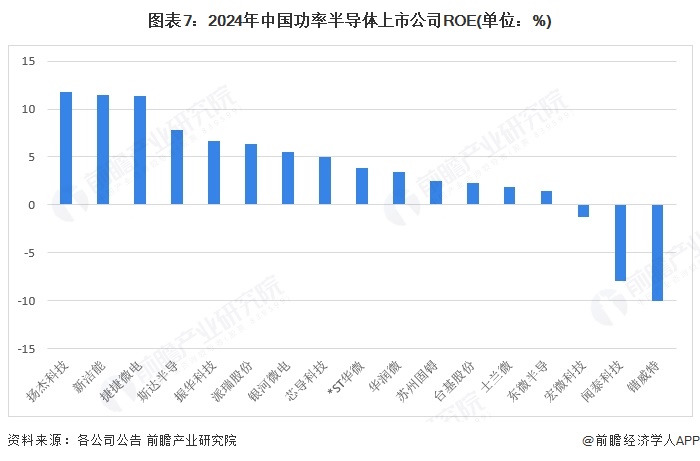

功率半导体产业上市公司功率加权净资产收益率对比

功率半导体行业ROE呈现明显梯队分化。扬杰科技、新洁能、捷捷微电以超11%的净资产收益率领跑,反映其轻资产设计模式与高毛利产品优势;斯达半导、振华科技等中游企业6%-8%的ROE体现稳定制造能力。尾部企业暴露结构性困境:华润微、士兰微因12英寸线巨额投资拉低ROE至不足4%;闻泰科技、锴威特负值主因业务转型投入与研发摊销。宏微科技-1.3%显示车规IGBT产能爬坡压力,锴威特-10.08%凸显中小设计公司市场开拓风险。全行业ROE中位数仅4.97%,体现了重资产扩张与技术迭代期资本效率承压的行业共性。

功率半导体产业上市公司功率半导体业务业绩对比

国内功率半导体企业呈现显著分化格局。业务专注度方面,捷捷微电、派瑞股份、芯导科技等九家公司功率半导体占比超过95%,其中芯导科技达100%,反映功率半导体高度专业化;中小型企业如派瑞股份、锴威特占比均超95%,但收入不足5亿,凸显细分领域深耕优势。振华科技虽占比99.18%,功率半导体收入达51.8亿。

功率半导体业务占比较低的有苏州固锝占比仅17.52%,银河微电为50.57%,显示多元化经营特征。收入规模层面,闻泰科技占比仅37.52%,但由于整体收入规模较大,因此功率半导体业务居于行业前列,业务为276.1亿元;

整体而言,头部企业正通过高占比业务构筑护城河,而闻泰科技等巨头则凭借规模效应实现跨领域协同。

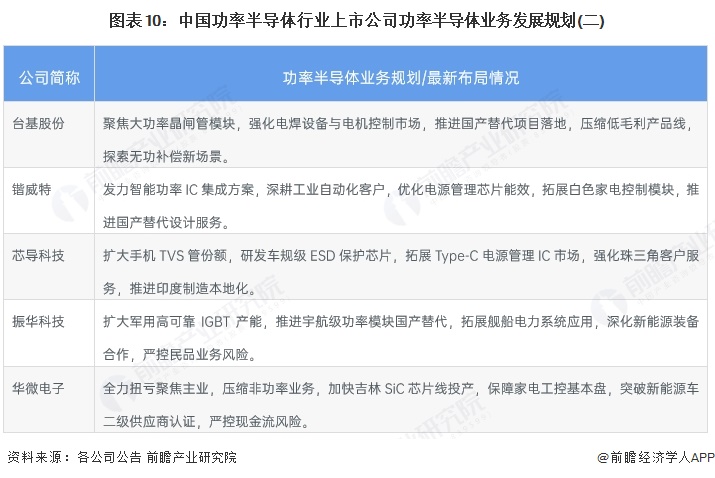

功率半导体产业上市公司业务规划对比

未来全行业通过产能扩张、车规认证与国产替代构建竞争壁垒。新能源驱动方面,斯达半导、士兰微等头部企业加速车规级IGBT模块扩产,宏微科技、新洁能同步发力光伏储能市场;技术升级层面,华润微、扬杰科技12英寸线及SiC产能成重点,东微半导超级结MOSFET与闻泰科技SiC器件布局第三代半导体;全球化竞争加剧,闻泰科技、斯达半导拓展欧美车企供应链,芯导科技、苏州固锝推进东南亚制造本地化。中小企业则强化细分领域优势,派瑞股份绑定特高压电网,锴威特深耕智能功率IC集成,振华科技巩固军工高可靠需求。各企业具体规划如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国功率半导体器件行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对功率半导体器件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来功率半导体器件行业发展轨迹及实践经验,对功率...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT