建筑信息化软件市场快速增长 国内外厂商各占一方优势

施工信息化市场占比较重,建筑信息化用软件快速增长

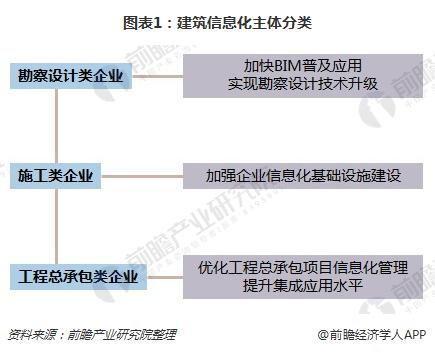

建筑行业信息化是指运用信息技术,特别是计算机技术、网络技术、通信技术、控制技术、系统集成技术和信息安全技术等,改造和提升建筑业技术手段和生产组织方式,以提高建筑企业经营管理水平和核心竞争能力,提高建筑业主管部门的管理、决策和服务水平。从主体来看,建筑信息化分勘察设计类企业、施工类企业、工程总承包类企业等三类,各类企业产品服务侧重各不相同。

勘察设计类企业——勘察设计企业作为整个产业链条的龙头环节,在勘察设计各个阶段加快普及BIM应用必将带动整个行业的技术进步,也能极大提升勘察设计的质量和效率。推广基于BIM的协同设计,应采用统一的基于BIM的协同数据格式和标准,研发建筑、结构、机电等全专业协同的BIM协同设计软件平台,建立基于云技术的BIM应用支撑平台。

施工类企业——先进、安全、可靠、稳定、开放的网络应用平台是信息化建设的基础,施工企业项目分散的生产模式对信息化基础设施的要求更高。传统的信息化基础设施存在投入大、重复投入多、投放产出效率低、对维护人员要求高的特点。“混合云”将是未来云计算发展主要应用模式,既充分利用原有设备的投资,又可以解决现有系统无法支撑突发业务流量和数据安全方面的问题。在施工现场也要建立互联网基础设施,进行信息采集与分析处理,并实现项目信息与企业实时动态互通,满足各级的管理需求。

工程总承包类企业——中国建筑企业要“走出去”,要逐步建立适应国际工程的管控体系和相应的管理信息系统,提升投标报价合理性,实现费用和进度有效控制。工程总承包类企业重点完善商务、资金、财务、风险管理信息系统,提升综合管理能力,并借助于互联网技术构建电子商务系统,进一步控制采购成本。还应利用大数据、物联网、云计算、移动通讯等新技术,建立和完善工程总承包项目管理信息系统,实现各阶段信息化管理的全覆盖和一条线。同时,针对PPP等项目,还要探索建立相应的信息化管理系统。

数据显示,2017年,我国建筑信息化市场规模达206.7亿元,其中勘察设计信息化市场规模56.2亿元,施工信息化市场规模高达105.5亿元。

近几年,我国建筑信息化行业主要产品建筑信息化用软件产量快速增长,从2011年的65万套增长到2017年的250万套。

而从建筑信息化软件需求方来看,计价软件、管理类软件为最大的两个细分市场,在软件市场中占比分别为40%、38%;算量软件需求相对较小。

国内厂商占建筑结构设计软件市场优势,建筑信息化模型软件市场仍以国外厂商为主导

因建筑行业信息化发展迅速,作为建筑信息化的核心软件产品,建筑结构设计软件也吸引了越来越多企业进入。但是由于建筑结构设计软件专业技术门槛较高,目前国内外结构专业设计软件公司的集中度较高,主流软件包括北京盈建科软件股份有限公司YJK建筑结构软件系统、建研科技股份有限公司研发的PKPM系列软件、北京探索者软件技术股份有限公司的探索者结构系列软件,MIDAS Information Technology Co.,Ltd.的Midas系列软件、上海佳构软件科技有限公司STRAT软件、深圳市斯维尔科技股份有限公司SUP系列软件等几款国内外结构设计软件产品。因国外产品价格较高,对中国本土建筑规范理解不足,国外软件只在少量超高层复杂结构设计中有所应用,市场份额较小;而国内的软件,如PKPM系列软件等等,因研发应用较早,经过了多年发展在国内市场中具有较高的占有率。

国内建筑信息化模型(BIM)软件市场上,以Autodesk、DassaultSystems、GRAPHISOFT、Tekla为代表的国外软件厂商依然在设计BIM软件领域占据绝对优势,国内企业的BIM应用软件都采用国外的Revit、Tekla等平台产品。但近几年国内BIM软件厂商由建造、施工BIM软件向协同协作端软件发力,不断将触角伸向产业链上下游,通过本地化产品和配套的技术服务支撑,取得了相当好的成绩。因BIM软件研发需要大量的资金投入,目前国内实力的BIM研发企业主要有鲁班、广联达、鸿业、品茗等实力较大的软件厂商。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国建筑智能化工程行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对建筑智能化工程行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来建筑智能化工程行业发展轨迹及实践经验,对建筑...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。