2018年1-7月乘用汽车销售数据解读:汽车销量或迎零增长,经销商库存较大或会降价

新车销售在中国汽车行业牵一发动全身,其任何风吹草动都会直接影响到整个汽车行业, 2018下半年的经济形势更不乐观,内需、投资、出口三驾马车都面临巨大挑战,一旦在车市“走量”最关键的10-12月不能实现“龙抬头”,不能出现销量大幅飙升,2018全年中国新车销量或许是负增长。厂商矛盾会进一步激化,车企会大规模向配件商压价,汽车总体销量下滑较快,汽车销售行业出现悲观情绪。

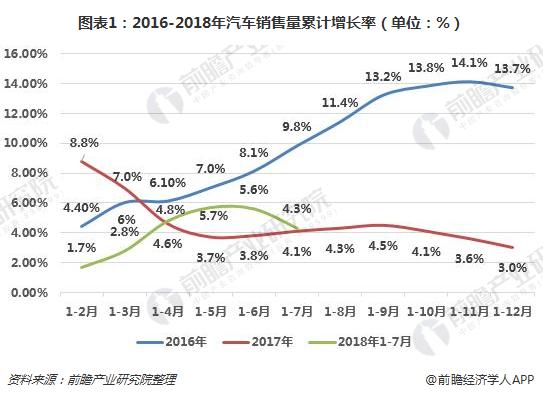

汽车销量下滑 或会迎来零增长

7、8月是乘用车行业传统淡季,故汽车销量有所下滑。2018年7月汽车销量188.9万辆,同比下降4%,1~7月汽车累计销量1595.5万辆,同比累计增长4.3%,1~7月累计增长率已降至与2017年同期持平。

进入8月,车市的低迷并未好转,反而下滑更加明显。8月过后,车市将迎来传统的畅销季“金九银十”。市场或会迎来今年的整体销量首次零增长。

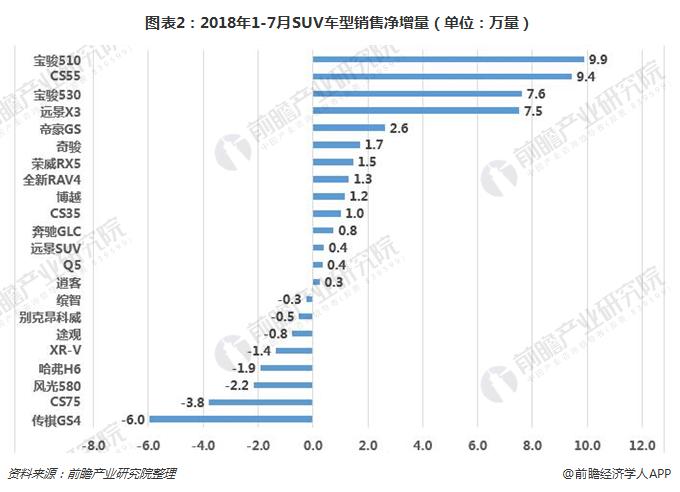

自主车企对SUV销量贡献大 日企或重夺轿车销售冠军地位

从当下的整个市场来看,SUV在销量上连续几年的时间,都保持着非常强劲的一种发展的状态。但是在今年上半年的时候,总体上的增长速度开始放缓,也显露出来了一些疲态。

今年以来自主品牌一直占据SUV市场的领先地位。中国消费者为自主品牌买单越来越多。1~7月,SUV销售增量前三均是自主品牌长安CS55销售增量9.9万量占据销售增量榜单第一位。自主品牌SUV依旧是增长主力,2018年1~7月SUV增量主要来自4款自主车型:宝骏510、CS55、宝骏530、远景X3,其中宝骏530和远景X3为新发布车型,显示国内市场“新车效应”明显,随着车型供应日趋丰富,预计SUV市场集中度将继续下降。

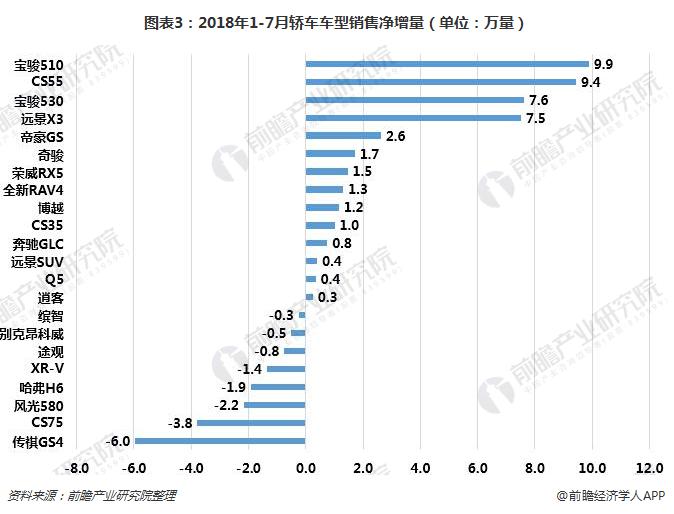

在轿车市场,轿车市场销售增量超过3万量的车型有4款,现代领动销售增量高达7.6万量,主要是受2017年同期基数较低所致;雪佛兰科沃兹销售增量达4.8万量,但值得注意的是,通用旗下另一款爆款车型别克英朗则出现大幅下跌,可能是由于新英朗将发动机更换为最新研发的3缸机未能受到市场认可所致;日产轩逸和丰田卡罗拉分别位于轿车销量榜第3和第4名,其销售增量分别为4万量和3.1万量,表现强势。而传统轿车销量榜单冠军朗逸则增速转负,因此,日系或将威胁大众在轿车领域单车销量冠军的地位。

经销商库存较高 终端车部分降价

今年8月,汽车经销商与厂商之间的矛盾频发。沃尔沃、捷豹路虎、众泰和Jeep相继爆出经销商拉横幅维权和退网传闻。维权的主要原因是经销商的库存压力增大,以及车市惨淡带来了严重亏损。从今年1月始,汽车经销商库存预警指数高居,为67.2%,而7月为53.9%。库存预警指数依旧位于警戒线之上。汽车经销商销售压力较大。

8月份车市的优惠幅度加大,有可能继续影响到9月份车市,汽车销售所谓的“金九银十”估计会大打折扣。高端豪华及进口品牌受关税影响积累的部分观望需求释放,提升了高端豪华及进口品牌的销量。同时,由于经销商对下半年市场预期普遍较为谨慎,因此加大促销力度,降价销售,以价换量。

福特、通用、沃尔沃主销车型优恵力度较大,而以上汽乘用车、吉利汽车为首的强势自主品牌价格相对稳定,优恵幅度较低,显示出其产品较强的市场竞争力。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT