十张图了解小米上市后首份财报看点 手机高出货量来自海外

日前,小米集团公布了其上市以来的首份财报。小米自上市以来便备受关注,首份财报自然也吸引了公众眼球。2018上半年,小米财务和业务表现如何,又有哪些重点数据值得解读?对此,前瞻产业研究院通过十张图来展示小米财报看点。

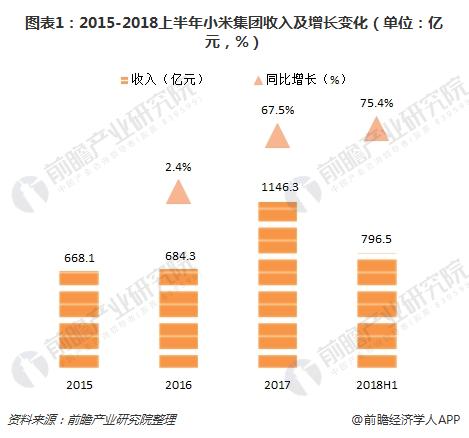

看点一:收入增长强劲

在经过2016年的调整后,小米2017年收入实现暴涨,突破了千亿元,达到1146.3亿元。得益于销量和平均售价的双提升,小米今年上半年的收入同样依旧增长,已达到796.5亿元,同比增幅75.4%。其中,第二季度收入452.36亿元,同比增长68.3%,环比增长31.5%。

小米在利润方面的表现也可圈可点。经调整后,2018上半年利润达到38.2亿元,同比增长62.2%。分季度来看,一季度利润16.99亿元,二季度利润21.17亿元。按这个增长势头,小米今年有望大幅超越去年的利润。

看点二:销售成本激增

尽管小米收入增长强劲,但带来的销售成本也水涨船高。数据显示,2018年第二季度,小米销售成本达到395.84亿元,增长了71.9%。

从三大块业务来看,每个分部的销售成本都有不同程度的增加。其中,智能手机分部销售成本由去年的175.41亿元增加62.2%至284.59亿元,主要是由于智能手机销量上升以及2018年第二季度美元对人民币和印度卢比升值。

IoT与生活消费产品分部销售成本由去年同期的44.85亿元增加109.6%至2018年第二季度的94.00亿元,主要是由于智能电视、笔记本电脑及其他IoT产品的销量上升,加上美元对人民币汇率上升所致。

互联网服务分部销售成本由2017年第二季度的9.09亿元增加62.0%至2018年第二季度的14.73亿元,主要是由于用户流量及参与度提升导致基础设施服务开支增加。

看点三:毛利率出现下滑

小米毛利率由去年同期的14.3%降至2018年第二季度的12.5%。其中,智能手机、IoT与生活消费产品均出现下滑。智能手机分部毛利率由2017年第二季度的8.7%降至2018年第二季度的6.7%。IoT与生活消费产品分部毛利率由2017年第二季度的11.7%降至2018年第二季度的9.4%。

究其原因,智能手机的毛利率下滑是由于销售成本增长。而IoT与生活消费产品收入主力中,小米电视和笔记本电脑的毛利率较低,使得整体毛利率有所降低。

对于毛利率下滑,小米表示,会有选择地优于毛利率考虑更高增长以取得关键产品的市场份额,为获得长期价值打下基础。

看点四:手机业务表现抢眼

小米是以手机业务起家的,手机业务表现好坏直接决定了财报质量。今年以来,在全球智能手机市场呈饱和状态下,小米手机依旧出了一份亮眼的答卷。财报数据显示,2018年第二季度,小米手机销量达3200万部,同比增长43.9%,连续五个季度增速保持在40%以上。

同时,受高端旗舰的优异表现影响,大陆地区手机平均售价同比增长超25%。2018年第二季度,小米手机的平均售价为每部人民币952.3元,而2017年第二季度为每部人民币863.8元。在销量和平均售价的共同带动下,小米手机业务收入达305.01亿元,同比增长58.7%。

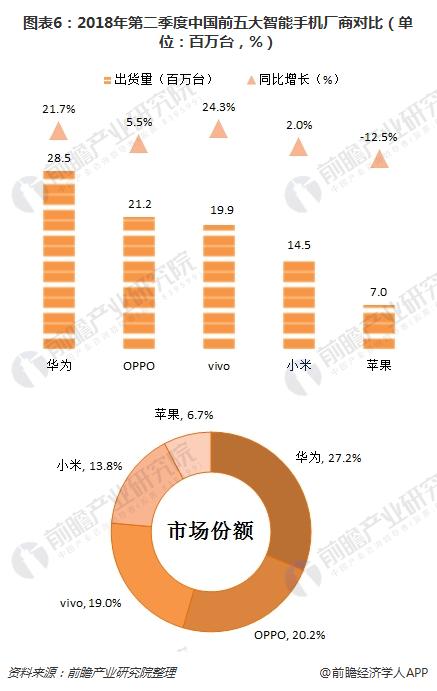

小米的高出货量不仅仅依靠国内市场,其国外市场也表现不俗。IDC数据显示,小米2018年第二季度在中国市场只取得了2.0%的同比增幅,市场份额仅13.8%。

而在全球出货量上,小米同比增长48.8%,增速在前五大品牌中排名第一。不过,市场份额仅排在第四位,仍有继续上升的空间。随着小米在海外的布局落地,未来在全球市场份额有望增加。

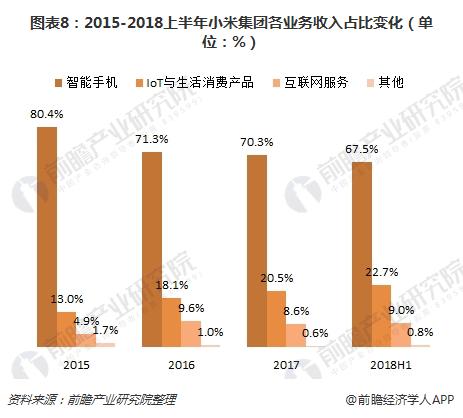

看点五:新零售业务悄然发力

虽然小米手机业务收入占公司总收入的七成左右,但是这个比重从2015年开始有下滑趋势,与此同时,新零售业务则在悄然发力,新零售业务占比节节攀升。

2018年上半年,IoT与生活消费产品占收入比重已达22.7%,较2015年提高了9.7个百分点;互联网服务占比9.0%,较2015年提升了4.1个百分点;智能手机收入占比则由2015年的80.4%下降至上半年的67.5%,降幅达12.9个百分点。

从数据可知,小米"铁人三项"商业模式初见成效。"铁人三项"指"硬件+新零售+互联网服务"的商业模式,小米试图减少硬件对公司的收入占比,打通硬件和物联网之间的渠道,以逐渐摆脱其纯硬件公司的印象,向成为有活力的新型互联网公司转变。

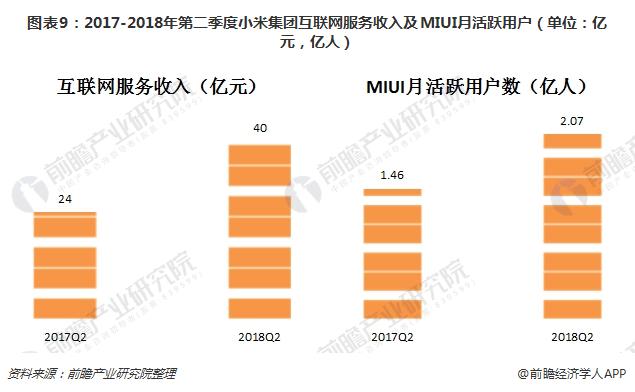

看点六:互联网服务收入迅猛增长

2018年第二季度,小米互联网服务分部收入为人民币40亿元,同比增长63.6%。对于互联网收入的增加,小米在财报表示,主要是由于广告收入增加,其中,二季度小米广告收入同比增长69.6%至25亿元,同时,互联网增值服务的收入同比增长54.1%至人民币15亿元。其中,在互联增值服务中,游戏收入达7.039亿元,同比增长25.5%。

此外,MIUI的月活跃用户由2017年6月的1.46亿人增加41.7%至2018年6月的2.07亿人。平均每用户互联网服务收入由2017年第二季度的人民币16.6元增至2018年第二季度的人民币19.1元。

看点七:IoT平台和人工智能是未来关键

截至2018年第二季度末,约有115百万件连接的小米IoT设备(不包括智能手机及笔记本电脑),环比增长15%。近1.7百万名用户拥有五台以上小米IoT设备(不包括智能手机及笔记本电脑),环比增长19%。

按已连接设备的数量计算,小米已成为全球最大的IoT平台。早在2018年一季度,小米在消费级IoT市场份额便达到1.9%,高于亚马逊、苹果、谷歌、三星,是国内最具实力的IoT平台。

与其他互联网公司相比,小米的"基础设施"是智能硬件,具有天然的"物联网"基因。因此,小米公司最大的想象空间,便是其物联网业务。

此外,在炙手可热的人工智能领域,小米也是火力大开。以小米2017年7月推出的首款人工智能(AI)音箱小爱同学为例,小爱同学的月活跃用户已经超越了3000万,从2017年3月到2018年7月底不到一年半的时间,累计被唤醒超50亿次,仅2018年7月就被唤醒了10亿次。可见,小米AI呈现出爆发式增长态势,并且成为了MIUI之后,小米互联网服务的又一重要流量来源。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国智能手机行业商业模式发展趋势与创新策略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在手机行业,商业环境不断变化。高端市场日渐饱和,利润源正向以中国代表新兴型市场转移;产品创新吸引力不断在下降;高端品牌盈利能力在收窄;中低端品牌不能盈利。部分企...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT