2017年人工智能行业投融资分析,市场投资集中度较高

一、投融资规模持续上升

自2013年以来,全球和中国人工智能行业投融资规模都呈上涨趋势。2017年,我国人工智能产业保持快速增长,部分技术接近或达到国际领先水平,产业规模、投融资规模和企业数量位居世界前列。从投融资市场来看,中国人工智能领域的投融资占到全球的60%,成为全球最“吸金”的国家。

2015年是人工智能领域爆发式增长的关键一年,投资案例从2014年的68起激增到2015年146起,同比增长114.7%;投资总额从2014年的12.2亿上升至2015年的32.4亿元人民币,同比增长165.6%;2016年,人工智能领域延续了上一年较高的投资热度,2017年的投资额就超过100亿元人民币,红杉、IDG、达晨、经纬、真格基金、创新工场等创投机构成为助推。

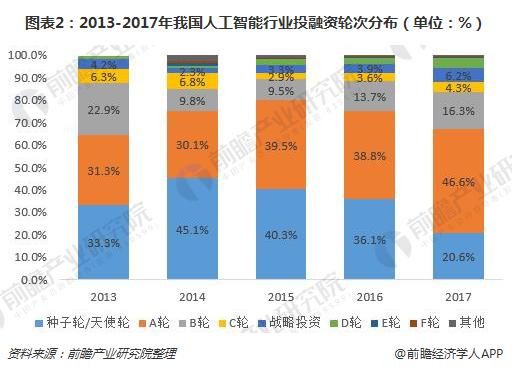

二、投资轮次:集中在B轮之前

从2014年开始,国内投融资活动愈加趋于理性,产业逐渐走向成熟。国内人工智能投融资活动的早期投资(包括种子轮、天使轮和A轮)的占比逐渐下降,投资活动日趋理性,但A轮融资还是占主导地位。2017年,投资结构中,占比最高的是A轮为51.5%,其次是C轮、B轮,分别占15.2%、12.1%。

三、投资阶段:初创期为主

2017年,从投资案例数上来看,国内人工智能领域投资阶段主要分布在初创期、扩张期、种子期,占比分别是35.2%、27.3%、22.8%,总占比高达85.3%;从投资金额上看,国内人工智能领域投资阶段主要分布在初创期、扩张期、成熟期,占比分别是40.2%、31.4%、21.5%,总占高达93.1%。

四、投资地区:集中度较高

国内人工智能领域投资整体地域分布共涉及22个地区,人口密度更高和接受新技术更普及的北京、广东、上海、浙江、江苏等地,成为了国内人工智能企业集中度较高的区域。北京市的融资金额和融资笔数遥遥领先其他地区,其次是广东、上海、浙江和江苏等省市。广东省虽然投融资总额相对较少,但活跃度很高,仅次于北京。

从投资案例数量上来看,投资地点集中在北京、广东、上海和江苏四地,分别完成234起、112起、87起、58起投资事件,四地投资案例数占总投资案例数的78%左右;从投资金额上看,投资地点集中分布在北京、广东、上海、安徽、江苏五地,投资额分别为67.3亿元、39.4亿元、23.4亿元、14.5亿元、10.8亿元,五地投资额占总投资额的84%。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国人工智能行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对AI芯片行业的发展背景、供需情况、市场规模、竞争格局等模式现状进行分析,并结合多年来AI芯片行业发展轨迹及实践经验,对AI芯片行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT