2018年全球奢侈品行业门店变化情况分析 轻奢品牌成为主力,战略性市场受关注

2017年大多数品牌在重新评估整合门店分布,少数轻奢品牌继续保持快速扩张

根据贝恩公司的统计,2017年在前20大品牌中,超过半数对自己的门店网络进行整合,减少了门店数量,但扩大了单店面积。而少数轻奢侈品牌继续快速扩张自己的门店。

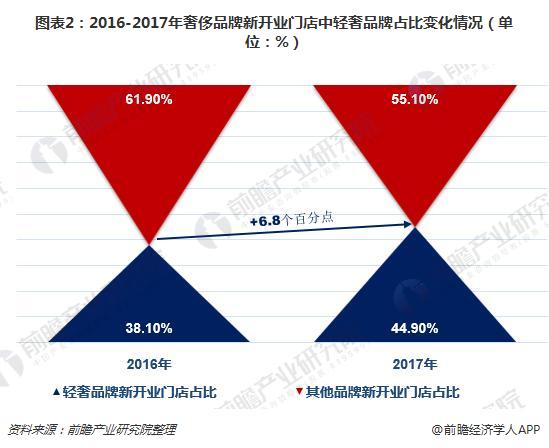

从2017年门店开业情况来看,轻奢品牌的扩张态度更加积极。虽然“超奢”品牌依然占据市场主导地位,但就新开业门店而言,轻奢品牌占比已从2016年的38.1%上升至2017年的44.9%。

轻奢品牌新开业门店的首选城市与奢侈品牌“大盘”基本一致。巴黎仍傲居第一;伦敦本轮表现提升,排名第二。

超奢品牌布局相对完善的城市也在轻奢品牌的重点关注之列。例如,上海虽未能跻身十大热门城市,但对轻奢品牌的吸引力可圈可点,与东京并列第九位。上海也是少数几个由轻奢品牌主导扩张格局的城市之一,2017年轻奢品牌新店占比高达57.1%。

2017年中国新开门店占比下降,巴黎、东京、新加坡新开业门店数量最多

贝恩公司发布的数据显示,随着2016年个人奢侈品消费增速放缓,2017年新开业门店数量也应声而落。奢侈品牌签新租约的意愿低迷,有部分新增门店计划搁浅。据不完全统计,全球奢侈品牌新开业门店在350家左右,较2016年的470家显著减少。

零售目的地城市在2016年再次成为奢侈品牌的关注重点,到2017年,这些城市的“王者”光环愈发耀眼。这一趋势从新开业门店的城市分布情况就能一目了然。2016年排名第二的巴黎如今重回榜首。巴黎曾在2015年底发生恐怖袭击事件,导致旅游业遭受重创,而后随着旅游业回暖,零售运营行情也逐渐改善。

2017年中国市场的奢侈品牌新开业门店同比减少,但其奢侈品消费客群的规模及消费偏好仍对奢侈品牌在周边市场的扩张有着重要影响。新加坡、东京的2017年新开业门店数量与2016年大致持平,这部分归功于中国出境游的强劲增长。

然而就东京而言,日本本国奢侈品消费力也为品牌扩张提供了重要的市场支撑,尤其是在中国赴日游放缓的背景下。出于类似原因,多伦多、洛杉矶、吉隆坡对奢侈品牌的吸引力也有所增强,成功跻身2017年奢侈品牌新店布局十大热门城市。

此外,权威机构分析认为,虽然全球新开业门店数量同比减少,门店面积却在不断扩大。这一趋势不限于新开业门店。一些奢侈品牌调整策略,加强战略市场投资同时精简门店组合,因此将部分门店予以搬迁/整合,并甄选当地“黄金”地段开出更大门店。

奢侈品牌新开业门店的平均面积从2016年的3100平方英尺增加到2017年的3300平方英尺。即便在纽约、东京等“寸土寸金”的房地产市场,2017年新开业门店的面积也较往年有所增加。

2018年奢侈品牌门店扩张将更看重具有增长潜力的战略性市场以及未饱和市场

从数量上看,奢侈品牌门店扩张规模有所缩减。从地域分布来看,新开门店主要集中在欧洲、北美、亚太(中国除外)的零售目的地城市。与2016年相比,以上区域的新店占比均有所上涨,同期中国、中东地区的比例下降。

2017年全球奢侈品消费意外反弹,且预期到2020年都将延续增长趋势。业内人士认为,中国消费者奢侈品消费的增加将重燃奢侈品牌在中国境内以及港澳等境外热门旅游地增设门店的需求。

业内人士预测,轻奢品牌的扩张将继续成为2018年奢侈品市场的重要主题,这类品牌将主攻全球零售目的地城市。而2018年奢侈品牌门店扩张将更看重具有增长潜力的战略性市场以及未饱和市场。

根据全球领先房地产服务提供商第一太平戴维斯对30个奢侈品牌扩张需求的追踪记录,法兰克福、慕尼黑是奢侈品牌扩张欧洲市场的首要目的地,巴黎、伦敦也在前五强之列。放眼全球,则美国城市的重要性更加凸显。迈阿密、纽约、洛杉矶均是奢侈品牌2018/19年门店扩张的重量级目标。就纽约而言,这意味着零售租赁市场今年遭遇的阻力将在2018年开始减弱。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国奢侈品行业市场需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT