2017年拍卖行业经营数据解读 成交额重新站上7000亿高点

拍卖业在我国已有上百年的历史,建国前曾一度十分发达,建国后拍卖作为“资本主义的交易方式”在中国大陆销声匿迹。20世纪80年代中期,随着我国经济体制改革的不断深入,拍卖作为促进商品流通不可或缺的交易方式在我国大陆开始恢复。此后,拍卖行业从无到有,从小到大,从沿海大城市向内地中小城市不断发展。

2017年,拍卖行业发展保持稳中向好,并呈现出新技术驱动、新资源整合、新模式探索、新业态延伸的特点。

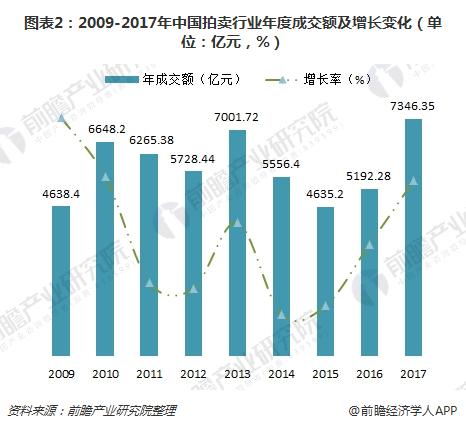

年成交额再度超过7000亿

截至2017年12月,全国拍卖企业共有7255家,分支机构245家。企业法人数量较上年同期增加341家,增长4.93%。从拍卖企业资质来看,2017年参与申报新一轮拍卖企业登记评估的约有2100家,其中AAA级企业148家、AA级760家、A级591家。

这些企业在去年表现优异,推动拍卖行业2017年成交额重新站上了7000亿元历史高点,达到7364.35亿元,同比增长41.49%,连续两年保持恢复性增长势头。这是自2013年达到7020.2亿元后,再次突破7000亿元大关。

从各类拍卖标的成交额来看,2017年,随着供给侧结构性改革、市场出清速度加快,土地使用权、股权债权拍卖,以及来自破产清算组委托的拍卖业务增长均超过六成,这些大型资产类业务带动了行业年成交规模的明星增长。

另外,随着供给侧结构性改革的深入推进和“三去一降一补”五大重大任务的逐步落实,拍卖行业发挥自身优势,助力不良资产处置,股权、债权、产权拍卖业务成交951.02亿元,同比上年增长60.21%。拍卖作为处置不良资产的传统方式,应发挥自身优势,整合资源和平台,适应不良资产处置主体增加、互联网手段应用等变化,努力在不良资产处置过程中获得新一轮发展。

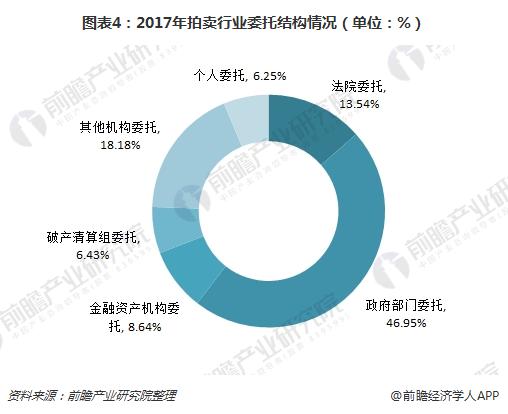

与此同时,2017年拍卖行业的拍卖委托格局由小到大依次是政府部分委托、法院委托、其他机构委托、金融资产机构委托、破产清算组委托和个人委托。其中,拍卖业务委托结构继续保持政府、法院委托为主的格局,两项委托业务量占据六成。

行业盈利能力持续下滑

2017年,我国拍卖行业主营业务收入(佣金)85.11亿元,较上一年有轻微下滑;主营业务利润25.89亿元,与去年基本持平,同比增长0.35%。

显而易见,尽管土地使用权等资产业务推动拍卖成交额规模再次突破7000亿元大关,但受房地产、土地、股权、债券等业务增长主力佣金水平较低的影响,行业收益水平并未能同比增长。相反,随着不同交易渠道间的竞争、互联网平台的兴起,以及跨界竞争者的不断加入,拍卖市场平均利润不断摊薄,行业平均佣金率已由2010年的2.7%下降至2017年的1.16%,且短期内还将持续。

另一方面,不同拍卖业务类别间的盈利能力也继续分析。其中,土地使用权拍卖业务成交额巨大,但“赚数字不赚佣金”的状况明显,其2017年平均佣金率仅为0.23%;而委托来源的市场化程度和专业化水平要求较高的文物艺术品、机动车和农副产品拍卖业务的佣金水平则相对较高,基本保持在4%及以上的水平。

总体而言,以佣金为主要收入来源、以拍卖服务为单一服务方式的拍卖经营模式已经面临较大挑战。未来,唯有通过有效提升专业服务能力、整合拍卖上下游资源进而形成增值服务才能为拍卖企业提供新的盈利增长点,这应成为当下拍卖企业应对市场竞争的重要举措。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国拍卖行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国拍卖行业背景;中国拍卖行业运行环境;国内外拍卖行业的发展现状与前景;中国艺术品拍卖市场调研;中国公物及其他拍卖市场调研;中国重点区域拍卖行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。