“断直连”如期而至 银行或迎来支付领域发展机遇

2017年8月,央行发布《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,要求要求自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。而截至目前,“断直连”大限已过,但网联方面尚未披露最新进展,支付宝、微信支付两大巨头也并未明确相关情况。

尽管“断直连”可能延期,但银行与支付机构之间的联系将切断已是既定的事实。对银行来说,“断直连”后,与大型支付机构谈判时地位更平等,有利于银行更加规范地进一步开拓支付业务发展。

第三方支付崛起,银行一家独大局面不再

支付结算业务是银行业务的根本所在,上到各类票据结算,下至简单的存取款现金结算,这都是支付结算的体现,同时也是银行业务不可或缺的组成。在第三方支付出现前,银行在支付结算业务中处于一家独大地位,但随着网络发展,互联网金融逐步渗透,银行开始节节败退。

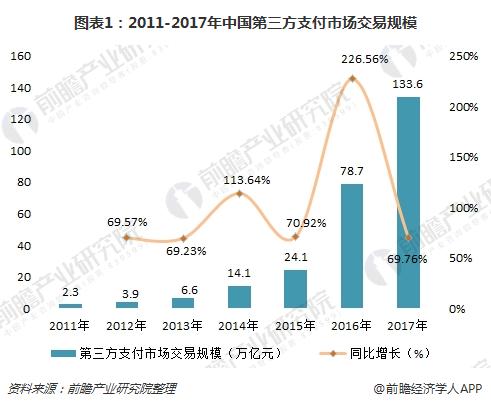

数据显示,2011年,我国第三方支付市场交易规模还仅为2.3万亿元;而到2017年,第三方支付市场交易规模已高达133.6万亿元,较2011年增长57倍,年均复合增长率为196.79%。短短几年间,第三方支付已渗透到消费、金融、水电缴费等个人生活的各个领域,支付业务主体从银行变成了第三方支付。

随着支付业务主体的改变以及支付结算方式的更新,银行不再是支付结算业务的主要媒介。此时,摆在银行机构面前的问题是如何在新的支付结算格局下,扩大支付业务覆盖面、提高市场占比。

“断直连”背景下,银行竞争优势得以重塑

互联网金融风险专项整治开展以来,央行对第三方支付机构加强了监管和整治,推出一系列重大的监管措施,其中引起最大关注的莫过于“断直连”。所谓“断直连”,是所有第三方支付机构与银行的直连都将被切断,银行不再单独直接为第三方支付机构提供代扣通道。

根据网联数据,截至2018年4月,在协议支付开发方面,115家支付机构中有107家完成了生产验证,没有未开发的机构;付款的开发方面,21家已完成生产验证,没有未开发的机构;另外多数机构集中在“联调测试”、“验证准备”、“生产验证”环节。

在过往直连模式下,第三方支付机构充当了跨行清算的角色。一方面与银行对接系统重复开发,造成资源浪费,另一方面其交易封闭性强,交易过程的资金和信息不透明,一些支付机构可能被用于洗钱或赌博等。

“断直连”后,取缔了支付机构违规从事的跨行资金清算业务,使支付机构在银行账户连接和获取上逐渐失去优势,银行对付款业务的控制力大大增强,银行渠道变得更加重要,支付机构对银行账户和付款渠道的依赖性会增强。清算组织的加入,使银行与支付机构的权责利更趋平衡。在“断直连”背景下,银行I类账户资源的价值得以回归。

总体而言,对于支付机构的严监管,实现监管一致性的回归,有利于维护支付市场公平竞争的秩序,改善银行支付业务发展的环境,帮助其重塑竞争优势。

另外,无论从风险风控,还是从监管有效性,以及国家金融安全等角度来说,银行依然是我国支付体系的主体,是资金流动的主动脉,也是货币政策和金融调控的传导链,银行在支付体系中的主体地位和主导作用不可动遥。2017年,银行结算账户达到92.23亿户,同比增长10.43%。

新格局将形成,银行该如何应对?

对于第三方支付行业来说,“断直连”带来的影响将是深远且长期的,会倒逼支付机构去做真实商户的开发、提升支付效率、提供更好的营销服务。对于银行而言,在支付结算格局改变的背景下,可以凭着丰厚的底蕴,以及完善的体系和监管政策,进行自身的产品创新以及服务的优化,乘机扩大市场份额。

具体来说,首先是在风险管控的范围内,进行复杂业务的流程优化。第三方支付能够挤掉银行的支付地位,源于其快捷的支付方式、简单的支付操作。银行若想重新占据支付市场,必然要,将原有的复杂结算方式变得更为简单快捷;运用互联网技术,将柜面支付结算业务网络化。

事实上,在支付便捷性上,银行已经在积极推动个人银行账户的分类管理。在I类账户基础上,分出Ⅱ类、Ⅲ类线上账户,省去了去实体网点开户的麻烦,提高其使用的便利性。据中国支付清算协会的统计,2017年,商业银行开立Ⅱ类、Ⅲ类个人银行账户共计5亿多户,资金累计出入21万亿元,账户余额4390多亿元。

除此外,创新的支付工具对银行来说必不可少。随处可见的二维码,已经表明创新的支付工具对第三方支付拓展市场的重要性。对此,银行需要在支付方式的改革中,推出快捷的支付手段,如NFC等。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国第三方支付产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告主要分析了中国第三方支付产业的运行环境;中国第三方支付产业的发展现状及竞争情况;中国第三方支付产业的细分市场;中国第三方支付产业的应用领域投资潜力;中国...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT