2018年中国在线旅游竞争格局分析 携程系占据半壁江山【组图】

2018年中国在线旅游发展现状分析

2008年以来,中国在线旅游市场保持快速增长,市场交易规模从487亿元增长至7000多亿,复合增长率高达36%。2017年中国在线旅游市场交易规模为7384.1亿元,较2016年增长了24.3%。从2014年后,在线旅游市场交易规模的增速将持续放缓,预计到2020年增速将降低到13.5%。

从渗透率来看,2017年的在线旅游渗透率达13.4%,较2016年增长了1.3个百分比。随着在线旅游市场用户流量增长的稳定,在线渗透率的提高将会逐年缩小幅度。

在线旅游竞争:进入携程系时代

——六大在线旅游平台

在线旅行预订是指旅游消费者通过网络或电话向旅游服务提供商预订机票、酒店、旅游线路等旅游产品或服务,并通过网上支付或者线下付费。结合中国在线旅游的现状,从在线旅游服务提供商的网站查询,并通过CallCenter预订成功的交易,也算做网络旅行交易。

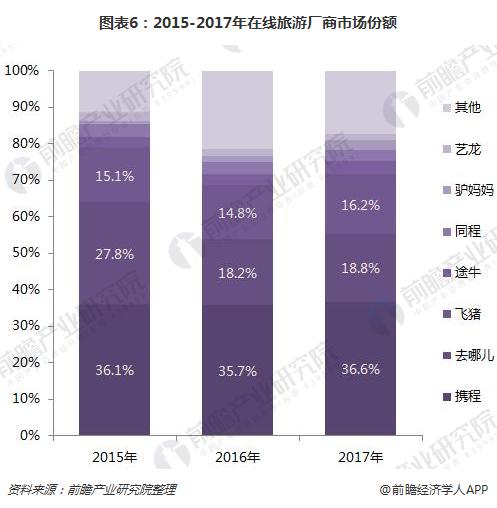

目前,在线旅游网站主要有携程、去哪儿网、飞猪旅行、艺龙旅行、同程旅游、途牛旅游。

——进入携程系时代

其中,除了阿里旗下的飞猪旅行,其他几个平台或多或少的与携程相关。

2014年4月以2.28亿美元收购同程约30%股份,2014年5月以3000万美元投资途牛,2015年5月以4亿美元收购艺龙37.6%股权,2015年底战略合并去哪儿,在2017年12月29日同程旅游与艺龙旅行正式合并为“同程艺龙”后,原为同程第二大股东、艺龙第一大股东的携程,变为新公司的主要战略大股东,再加上携程早与去哪儿的合并,六家主要平台里除了飞猪,都属于携程系。

除了OTA(在线旅行社),携程同样也展开多元化布局,旅游百事通、天巡、北美海鸥假日和北美综合剧团、东航、一嗨租车等等,或多或少都被打上携程“标签”。

通过一系列资本运作,携程先后参股或收购了途牛、同程、艺龙、去哪儿等大OTA,触角延伸极广,在行业打造出携程系。

——三方角力的新格局

无论是酒店、机票,还是周边游、出境游,携程双管旗下,一方面布局自身业务,同时也通过资本收获盟友。然而尽管携程系触角庞大,但这一体系外的玩家实力同样雄厚不容忽视,背靠互联网巨头的阿里旅行与已成本地生活服务巨无霸的新美大已经渐渐将去携卷入新一场厮杀。

一方面,美团在中低端酒店咄咄逼人,2016年美团点评酒旅事业群交易额为320亿元,月销售1300万间夜,销售的长尾酒店从2015年初的3万多家增长至2016年10万家,美团不仅公在中低端酒店表现强劲,同时也在积极向高星酒店进发。

与此同时,飞猪也瞄准了高星酒店的“奶酪”,在高举低佣金大旗同时,联手首旅酒店、石基信息推出“未来酒店”等措施拉拢酒店资源。此外,飞猪还在机票、在线签证、定制游等多个领域与携程对垒。基于阿里的大数据与生态支持,飞猪从酒店上游、机票的销售模式等切入,避开了去携的优势领域,攻向对手腹地。

总结来看,美团天然的基因是以场景化切入旅游,美团用户都有场景化预订的习惯,这是携程天然不具备的;同时,飞猪的OTP(线上旅行平台)模式给予B端更大的发挥空间,又有淘宝亿万级流量的补给,对携程也是一大威胁,均有相当实力能够与去携一搏。

在携程去哪儿联姻打破原有格局后,当前,在线旅游业已呈现携程系、阿里、新美大三大实力角逐的格局。

在线旅游市场份额:携程系占半壁江山

市场格局方面,中国在线旅游市场份额进一步集中,以携程、去哪儿为主体的携程系共占63.9%的市场份额,从TOP3份额来看,携程、去哪儿和飞猪旅行共占71.6%的交易份额。

随着海外市场蓬勃发展和产品运营的日益精细化,在线旅游市场快速发展。头部OTA通过加固其护城河效应,使得渠道上竞争门槛更加高企,市场集中化趋势更加明显。

如携程本季度上线“玩转当地”栏目,旗下美食林与阿里旗下的本地生活服务平台“口碑”战略合作,持续助力途家民宿库存在携程、去哪儿、艺龙在流量入口的打通,与美团点评在当地休闲玩乐消费市场的交锋,均表明携程正在不遗余力地巩固自身在线旅游市场中的行业地位。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国旅游产业发展趋势与投资决策分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告紧抓旅游产业发展所需,采用科学定性分析和定量分析方法,全面而准确地为您解决行业发展之所急,企业发展之所需!报告运用产业发展阶段理论判断旅游产业发展所处的...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT