2018年移动支付行业发展现状分析与趋势 支付融合差异化发展【组图】

非现金支付金额不断扩增,移动支付规模初遇平台期

前瞻产业研究院发布的《2018-2023年中国移动支付行业发展趋势及投资决策分析报告》显示,近年来,我国移动支付发展迅速。2009-2015年间,我国非现金交易规模及移动支付交易规模均大幅提升,2015年更是实现了爆发式的增长。2016年,全国共办理非现金支付金额3687.24万亿元;2017年,全国共办理非现金支付金额3759.94万亿元,同比增长2%

图表1:2009-2017年我国非现金支付金额(单位:万亿元,%)

资料来源:前瞻产业研究院整理

我国移动支付引领全球,2017年移动支付交易规模近150万亿元,居全球首位。但是,2016年我国移动支付交易规模高达157.6万亿元,而2017年则是出现了小幅缩减。

图表2:2009-2017年移动支付交易规模及增长情况(单位:万元,%)

资料来源:前瞻产业研究院整理

移动支付用户规模增长迅速,支付宝和微信支付是"普适性"玩家

2017年中国第三方移动支付市场发展报告显示:2017年支付宝、微信支付迅猛发展,移动支付替代了大量的小额现金支付。中国移动支付用户规模增长迅速,2017年达到5.27亿,较2016年底增加5783万人,年增长率为12.4%,手机支付使用比例高达70%

图表3:2014-2017年移动支付用户规模及增长情况(单位:亿人,%)

资料来源:前瞻产业研究院整理

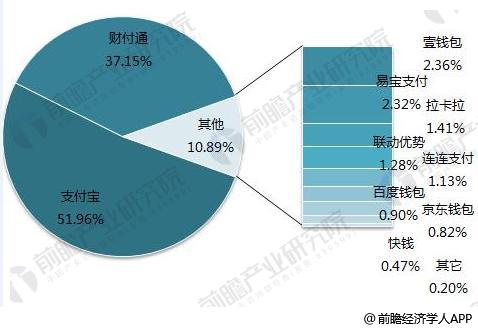

在移动支付市场,只有支付宝和微信支付是"普适性"玩家,有非常广泛的用户和商户基础;其他玩家一般只在一个狭窄的细分市场具备优势,例如京东金融的主要场景是京东的电商体系,天翼支付的主要场景是中国电信的运营商付费体系等等;而苹果支付有庞大的硬件基础和银联的合作优势,但是在中国起步太晚,已经很难挑战支付宝和微信。

图表4:我国移动支付市场中各竞争者所占份额(单位:%)

资料来源:前瞻产业研究院整理

移动支付技术催生支付大融合、差异化发展将成主流趋势

移动支付应用场景非常广泛,主要包括:支付卡类应用的银行卡、加油卡、停车卡、公交卡,消费卡类应用的优惠券、折扣券,票务类应用的飞机票、火车票;移动支付产业链包括了金融机构、电信运营商、第三方支付平台等。前瞻认为,移动支付市场还缺乏成熟的盈利模式,背后的市场需求驱动力不足,因此,需要各方多角度融合,以创新实现共同培育市场。

1、支付账户的融合:目前单卡多账户,或者多卡多账户给消费者使用带来极大的不便,未来智能终端将会作为各类支付工具的入口,逐步实现支付账户的融合;

2、支付工具的融合:传统的线上线下的界限被打破,消费体验趋于统一;

3、交易信息的融合:传统基于地理位置的和基于产业链环的信息割裂现状被打破,信息及信息通道被贯通,真正的大数据时代到来;

4、商业模式的融合:通过支付手续费率收费的模式从某种程度上来讲,不利于行业的发展,联合做大做强,实现支付服务的直线投达以及大数据的创新商业模式才是真正的出路。

同时,由于分工越来越细,合作越来越紧密,各类支付相关支付企业定位也开始出现差异化趋势,例如:

1、中国银联依据其强大的结算系统以及终端POS机数量,为运营商和银行提供结算平台,收单业务移动化,逐步走向平台式运营;

2、中国移动、中国联通和中国电信依据其庞大的用户群体和终端控制能力能够实现NFC的快速普及,从而在合作中寻求利益最大化。电信运营商会更加专注,但是会利用一切可能的机会向产业链上下游延伸;

3、O2O电商,特别是以支付宝、财付通为代表。将其B2C或C2C的在线支付的优势及产品形态平移至移动端,来获取先发优势;利用创新产品和消费引导来培养用户的使用习惯,全面提升O2O电商层面的参与度;

4、服务于B端利基市场,例如快钱、汇付天下等,致力于为企业级用户提供支付解决方案以及衍生的金融服务。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国移动支付行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT