2017年中国消费金融公司竞争格局分析【组图】

银行:规模贡献者,提供信用卡的消费贷款

从贷款余额来看,银行仍是消费信贷最主要的提供者,产品形式包括信用卡和各种消费类贷款,其中信用卡占比较高,贷款余额在个人短期消费信贷中占比75%。

信用卡是商业银行最主要的消费金融形式。通过信用卡,商业银行可以提供分期购物、账单分期、汽车分期等各种消费信贷业务。通过与电商平台、线下商场、经销商、电视购物等合作,持卡客户便可通过信用卡进行各种形式的信用消费。除汽车分期需要先审核后消费之外,其他业务都可以在直接消费后在信用额度之内选择是否分期还款,不需要审核。分期还款会视不同期数收取不同费率的手续费。

个人消费贷款需要抵押和审批程序。客户需要根据购车、装修、旅游、留学等不同消费需求向银行提供申请材料,经银行对房产、收入等情况进行核实审批后,可以提款进行消费。相对于信用卡,个人消费贷款贷款额度更大,授信期限更长,比如招商银行消费贷款最高可借几千万,最长可达30年。

图表1:银行消费金融业务模式

资料来源:前瞻产业研究院整理

银行在资金成本、征信、用户基础和风控经验上具有优势,但银行的消费贷款审核与传统贷款业务模式类似,申请周期长,效率低,客单价低导致成本收入比偏高,业务发展动力不足,因此消费贷款在银行个人贷款业务中的占比不高。

目前我国人均信用卡持卡量在0.3张,近4年来,信用卡渗透率趋于稳定,这主要由于符合银行信用卡办卡条件的客户基本都已办卡,新客户申请信用卡的通过率较低,目前银行新客户申请信用卡的通过率仅为10-20%,这也从一个侧面体现了银行服务长尾客户上存在局限性。

另一方面,信用卡授信额度在持续提升,信用卡期末信贷总额从2011年的2万亿增长到2016年的9万亿;信用卡的授信使用率也在逐步攀升,从2011年的22%增加到2016 年的44.45%,从这些数据可以看到,银行在加大对现有客户的价值挖掘。

图表2:2010-2016年我国信用卡信贷额度及使用率(单位:万亿元,%)

资料来源:前瞻产业研究院整理

2016年4月,中国人民银行发布《中国人民银行关于信用卡业务有关事项的通知》,核心内容就包括:放开信用卡统一透支利率及结息、溢缴款利息标准;放开信用卡免息还款期和最低还款额限制;取消信用卡滞纳金,规范发卡机构服务费。信用卡利率的“市场化”将激发整个行业的竞争活力,同时加速产业洗牌,不断完善整个消费金融产业的发展。

图表3:主要银行信用卡分期利率对比(单位:%)

资料来源:前瞻产业研究院整理

随着消费金融支持政策力度的加强,银行也在探索新的业务模式。除了发起设立消费金融公司之外,部分银行通过设立网上商城以及外部商户合作来拓展消费场景,增加客户流量。此外,针对存量客户提供额度更高、申请流程更加简便的消费金融产品,审批时间也大幅缩短。

总结来看,虽然银行在线上场景上发力较晚,触及长尾客户的能力、服务效率、产品种类和大数据技术能力相对劣势,但庞大的资金实力、大量潜在优质客户和成熟的征信体系使得商业银行能够通过自建或者合作逐渐弥补上述不足。

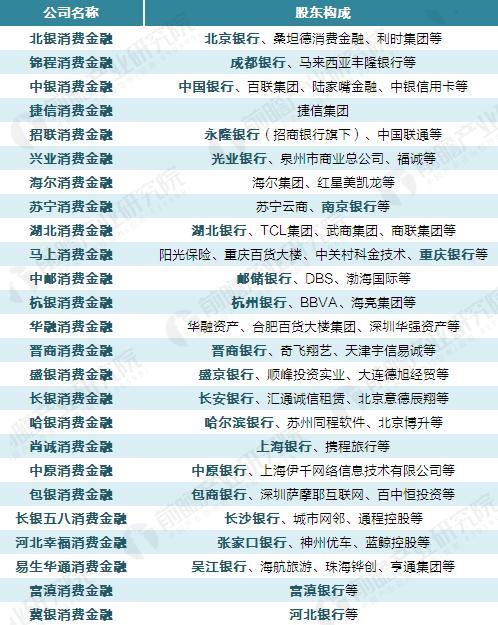

消费金融公司:牌照优势,银行系占九成

消费金融公司,是指不吸收公众存款,以小额、分散为原则,向借款人发放的以消费(不包括购买房屋和汽车)为目的的贷款的非银行金融机构,且必须通过银监会批准。自2010年银监会批准成立首批四家试点消费金融公司以来,经过七年的发展,消费金融公司数量仍然非常少,目前只有25家获批、22家已开业。

当前,银行系消费金融公司成为持牌消费金融公司的主导,截至2017年9月,在已经开业的22家消费金额公司中,有19家为银行主导或参股,这很大程度上由于商业银行参与或主导成立消费金融公司在设立资质、经营管理、业务整合等方面都较其他机构更具优势。

图表4:消费金融公司:银行系占九成

资料来源:前瞻产业研究院整理

消费金融公司主要提供消费贷款,也包括直接借款式和受托支付式两种业务模式。其中,直接贷款式也即直接支付式:消费者先向消费金融公司申请贷款,审批下来后资金下放到消费者指定账户,由消费者用于消费。

受托支付式也称为受托支付式:消费者在合作商户购买商品或服务时,通过申请个人贷款,办理消费分期,由消费金融公司直接帮消费者将资金支付给合作商户,消费者直接享受商品或服务,即消费金融服务直接契入消费场景。相对于前者,后者单笔额度小、业务推广成本高。

图表5:消费金融公司业务模式

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国金融行业创新趋势与企业发展战略分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对金融行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来金融行业发展轨迹及实践经验,对金融行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT