利好不断 制剂出口有望迎春天吗?

近期制剂出口第一股“华海药业”发布年中报表,结合医药政策利好不断,有专家认为制剂出口迎来春天。那么未来制剂出口是否值得期待呢?

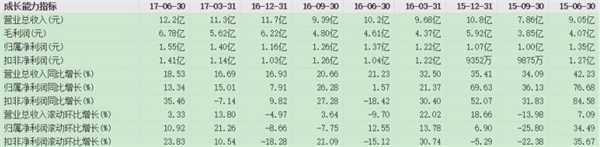

华海药业年中财报称:2017年上半年公司实现营业收入23.50亿元,同比增长18.53%;归属于上市公司净利润为2.95亿元,同比增长14.12%。

资料来源:网络,前瞻产业研究院整理

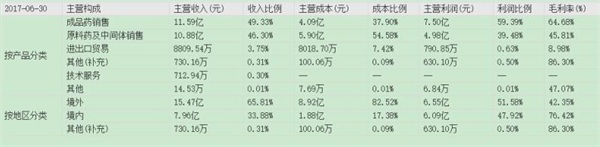

从收入端来看,制剂板块的收入贡献比比原料药板块的增速要快;而分地区来看,分地区来看,国内的增速要快于海外的增速;从毛利率的角度来看公司综合毛利率较上年增长8.17pp,是由于国内制剂板块高速拉动。

资料来源:网络,前瞻产业研究院整理

但是公司的业绩尚未达到预期,公司在财报中的解释为,是由于销售费用上升的原因,而销售费用的上升主要来自于美元汇率的下降而引起的损失。公司仍有信心在2017年的业绩做到预期水平。

而在下半年使公司做到预期的原因是来自于ANDN获批以及国内制剂市场推广如期。

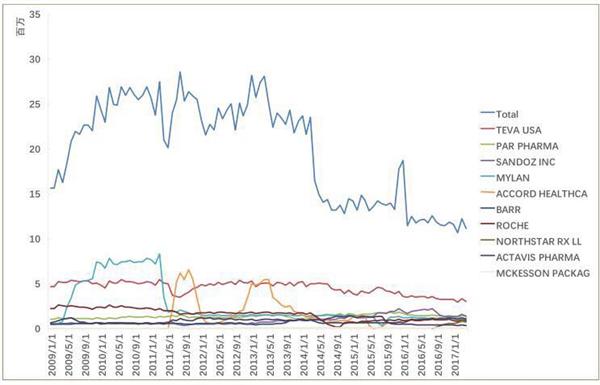

据获悉,华海药业于2016年12月收购的夏洛特工厂所持有的16个ANDN,16个ANDN中包含有三个市场比较看好的产品:氯硝西洋、盐酸可乐定以及双丙戊酸钠。并且这16个ANDN已经全部转移到公司名下。这对公司意义非凡,可以进一步突破美国管控药品市场。众所周知,管制药进入的门槛较高,以及病人的花费高,需求也大。但是如果滥用管制药,则会造成精神依赖。因此国家获批的、以及正在使用的管制药都是副作用极小的,一共分为5类,类别越大,副作用越小,而华海药业的收购的ANDN中,氯硝西洋以及替马西洋是属于第4类,市场前景良好。

资料来源:网络,前瞻产业研究院整理

据公开资料显示,氯硝西洋所在的市场较为稳定,也属于成熟产品。其中,TEVA USA的市场份额最高,占比是30%。而氯硝西洋目前销售收入约在1.5亿元左右。格局巨头已初现,上升空间有限。

资料来源:网络,前瞻产业研究院整理

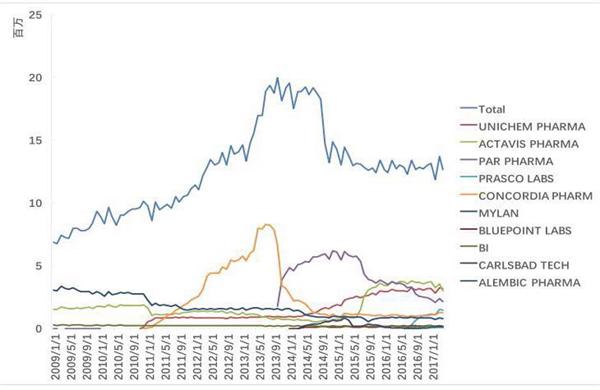

而盐酸可乐定能提高华海药业的血压类产品线,但是只是维持其格局。盐酸可乐定主要是治疗高血压。目前华海药业的高血压产品已经有的产品线有:氯沙坦钾、左乙拉西坦、结沙坦增速比较快的产品。同时市场格局稳定,占有优势地位。但是盐酸可乐定在华海药业收购前已经做到17%了,华海药业接收后能否再往上攀升呢?

资料来源:网络,前瞻产业研究院整理

另外,双丙戊酸钠将会与公司的拉莫三嗪形成市场互补的格局。过去拉莫三嗪针对的是普通症状的癫痫症,但是小发类型的药物对于公司的产品来说,仍然属于空白。因此双丙戊酸钠将会与其互补,有望使得市场份额进一步攀升。

资料来源:网络,前瞻产业研究院整理

综上所述,制剂出口龙头的2017年的半年业绩相对于去年表现良好,但是仍然不及预期。从中长期来看,公司收购的16个产品对华海药业来说是利好因素,也证实了制剂出口有望迎来春天,其中双丙戊酸有望成为华海药业最有爆款的明星产品。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT