银行存贷比限制取消 对银行有何影响

国务院常务会议6月24日通过《中华人民共和国商业银行法修正案(草案)》。草案借鉴国际经验,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。

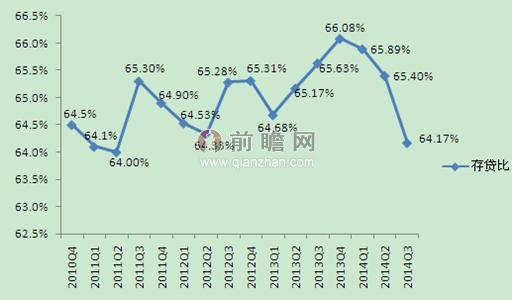

银行的流动性是指银行资产迅速变现的能力,主要用存贷比和流动性比例来衡量流动性。一般来说,存贷比越低,流动性比例越高,银行的流动性越高。国有银行由于规模大,存款来源充足,因此存贷比低。城商行由于地域对业务经营的限制,因此存贷比也较低。但跨区域经营战略实施后,其存贷比会有上升的空间。而全国性股份制银行业务扩张的需要,具有较强的放贷冲动,经历了2009年和2010年的信贷扩张,我国商业银行存贷比已接近监管“警戒线”。前瞻产业研究院发布的《2015-2020年中国银行业市场前瞻与投资战略规划分析报告》显示,2010年四季度以来,全国商业银行的存贷比保持在64%左右,截至2014年三季度末,银行整体的存贷比为64.17%。

图表1:2010-2014年商业银行存贷比变化趋势图(单位:%)

资料来源:前瞻产业研究院整理

存贷比取消以后有什么影响呢?对于银行而言,存贷比监管指标取消后,银行信贷规模没有了限制,贷款规模将会增加。银行信贷投放规模提高后,资产配置结构将调整,高息的信贷资产替代其他低息的资产,净息差回升,将会影响到银行利润表,提高其盈利能力。但是,银行信贷扩张也受制于其他因素。从M0、储蓄存款、贷款增长率曲线与GDP增长率曲线对比可以看出,贷款、M0、储蓄存款的波动相对于经济周期性波动从同步甚至略有滞后转为略有超前,货币供应量、信贷对经济周期性波动的影响由弱转强,经济周期波动对货币供应量、信贷的影响显现。

图表2:2007-2014年M0、存款、贷款增长率与GDP增长率比较(单位:%)

资料来源:前瞻产业研究院整理

商业银行信贷资产在不同的经济周期,风险大相径庭,在经济繁荣时期,因为企业盈利情况良好,贷款质量往往不会发生问题;但在经济衰退时期,除直接影响银行经营收入外,还可能因为企业经营与效益受较大影响,给银行带来新一轮的不良资产。此外,由于银行业实际存贷比已经达到较高的水准,银行贷款规模不会出现较快增长,将会缓慢提升。

另外,过去通过银信、银证合作将信贷转为表外的现象随着存贷比的放开将会有所下降。表外融资方式,无论是信托贷款,或者是委托贷款,其融资成本率都高于贷款。随着表内信贷投放规模的增加,且信贷投放中间环节减少,企业获得低成本融资方式,有助于降低社会平均融资成本。

| 相关推荐 |

银行业行业发展报告 银行业行业发展报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 移动支付市场引银行业关注 |

| 银行业不良贷款率持续攀升 需加强风险管 |

| 2015年商业银行业市场未来发展趋势分析 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT