降准后时代的余额宝依然灿烂

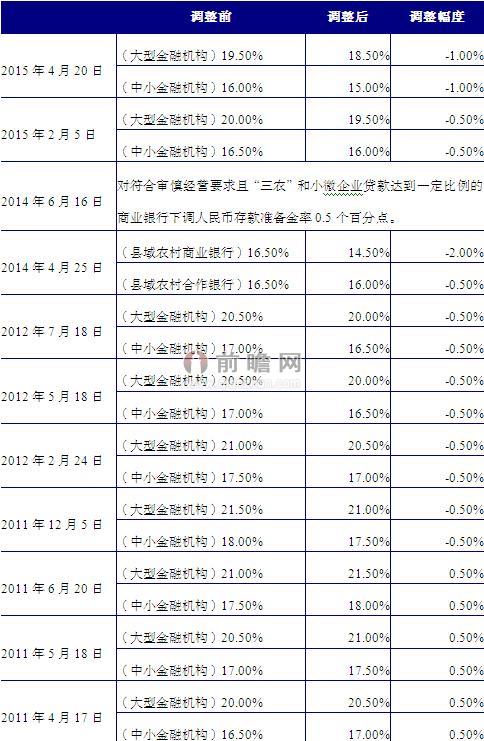

中国人民银行决定,自2015年4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点,并对农村金融机构、中国农业发展银行以及符合审慎经营要求且“三农”或小微企业贷款达到一定比例的国有银行和股份制商业银行额外降准1个百分点。

据测算,按照2014年12月存款计算,2015年4月统一下调准备金率将释放近1.2万流动性,加上定向降准,整体估计释放流动性1.5万亿左右。继2012年、2015年2月降准后,央行又一次下调存款准备金率,并且降幅为前两者之和,极大的缓和国内货币供给压力。

图表1:2011-2015年存款准备金率调整一览表(单位:%)

资料来源:前瞻产业研究院整理

货币政策将持续宽松

目前国际大宗商品大幅下降已是事实,国内又需求难有改善的情况下,这对于可能面对通缩压力的中国来说,未来将可能持续地对货币市场实行较为宽松的政策。在此期间,银行之间的拆借压力将有所缓解,对以余额宝为首的宝宝类货币基金无疑是重大的不利。数据显示,在4月份的大规模降准后,在月末节点,余额宝的近期收益却持续下滑,并且下滑趋势明显。

图表2:2014.11-2015.4余额宝七日年化收益(单位:%)

资料来源:前瞻产业研究院整理

余额宝规模在逆势中增长

根据前瞻产业研究院发布的《2015-2020年中国互联网理财行业深度调研与发展前景分析报告》显示,截至2014年底余额宝规模增长至5789亿元,较2013年底增涨3倍之余。在2015年一季度央行首次大规模降准,股市走牛的背景下,余额宝规模不降反增了1327.88亿元,至7117.24亿元,环比增幅达23%。

图表3:2013-2015年Q1余额宝规模变化(单位:亿元)

资料来源:前瞻产业研究院整理

笔者认为,余额宝的收益持续走低,在面对股市大牛的“赚钱效应”以及货币供给良好的不利情况下,要想解决当前困境,依然拥有自身的优势。首先,利率市场化给货币基金带来的增量机会。尽管收益下滑,但是依然可用高于银行活期存款的利率融资,并且以低于银行普通贷款的利率贷出。其次是余额宝通过互联网平台吸收资金的成本较低,不需要过高的运营成本,最后面对盈利能力的下滑,推出创新的产品,例如此前的买房首付款返收益等业务。此外余额宝作为闲置资金的理财神器,与支付宝同命相连,支付宝的推广对余额宝的增长是难以撼动的基石,两者相辅相成。

| 相关推荐 |

互联网理财发展前景报告 互联网理财发展前景报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 互联网理财产品2.0特征和趋势探讨 |

| 余额宝、理财通等收益率集体大跳水 互联 |

| 京东“小金库”对抗阿里“余额宝” 互联 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。