政策助推风电发展 弃风限电难题仍待解决

近年来,我国风电行业快速发展,风电装机规模达到世界第一,成为国内第三大主力电源,但同时风电企业也存在弃风限电、盈利能力弱等问题。未来,政策将助力风电行业持续健康发展。

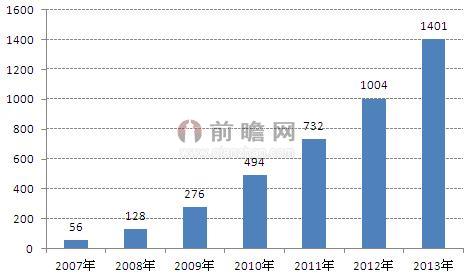

前瞻产业研究院发布的《2015-2020年中国风电行业市场前瞻与投资战略规划分析报告》显示,2007-2013年,我国风电发电量逐年上升,年复合增长率高达71.02%。但风电仅占全社会用电量2.5%,而欧盟、西班牙、德国风电发电量占比分别达到8%、20.9%和10.2%,我国风力发电市场仍有很大的提高空间。

图表1:2007-2013年中国风电发电量(单位:亿千瓦时)

资料来源:中电联 前瞻产业研究院整理

风电研究报告显示,从中国风电累计装机容量来看,2007-2013年,我国风电累计装机容量快速增长,年复合增长率达到58.12%,自2010年以来,我国风电累计装机规模均为世界第一。根据我国风电的中期目标:2015年总装机容量达到1亿千瓦,2017年达1.5亿千瓦,2020年达到2亿千瓦。我国风电装机仍然还有很大的上升空间。

图表2:2007-2013年中国风电累计装机容量(单位:MW,%)

资料来源:前瞻产业研究院整理

随着风电的快速发展,弃风限电现象成为风电产业发展的一大难题,据统计,2014年上半年,全国由于限电因素而产生的“弃风”限电损失电量为91亿千瓦时,全国“弃风”率约为10.5%,同比上升约0.5个百分点。我国弃风限电现象始于2010年内,随着风电的快速发展,2011年、2012年限电量持续大幅增加,2013年以来形势虽有所好转,但局部地区限电依然比较严重。

专家建议从三方面着手,解决这个行业难题:一是按照全额保障性收购的法律规定,加强监管,掌握风电全额保障性收购的实际情况,及时向社会公布相关信息,督促解决限电问题;二是进一步加强风电开发规划与电网规划的协调,明确电网企业的责任,充分调动电网的积极性,确保风电项目与配套电网同步投产,打通局部地区送出瓶颈;三是在风电集中开发地区通过优化各类发电机组的协调运行、发展储能技术、发挥跨区电网错峰调峰作用等方式,提高电力系统的整体调节能力,满足大规模风电并网运行的需要。

| 相关推荐 |

| 质保期至 风电运维市场迎来爆发期 |

| 风电政策趋于成熟 行业竞争逐步加剧 |

| 海上风电喜迎利好 |

| 粤水电拟6亿元承建新疆风电光伏项目 |

| 风电行业复苏启动 海上风电远景市场可期 |

| 风电开发进入低风速时代 低风速风电齿轮 |

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电运维船行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电运维船行业发展轨迹及实践经验,对风电运维船行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT