风电行业复苏启动 海上风电远景市场可期

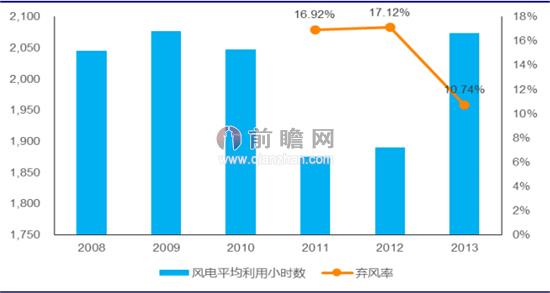

2011-2012年受弃风限电影响我国风电行业陷入低谷。2011年我国风电装机容量首次出现萎缩,2012年我国的弃风率更是达到历史新高的17.12%,新增风电装机容量更是同比减少26.49%。但是2013年以来,国家能源局频繁出台政策促进风电的消纳,一系列的政策出台对于风电行业的复苏起到了重要作用,同时海上风电将迎来快速发展期。

自2005年起,我国风电装机量爆发式增长,2005-2011年我国新增风电装机容量平均增速高达80%。但是风电的过快增长导致地方风电消纳跟不上步伐使得电网输出的矛盾开始显现,最后我国风电装机主要集中地的东北、西北和华北“三北地区”弃风率日趋严重。2011-2012连续两年国内风电新装机量下滑,行业步入低谷期。

2013年2月,国家能源局下发《关于做好2013年风电并网和消纳相关工作的通知》;2013年9月,能源局通知将在全国10个省市区全面启动针对风电和光伏发电的电网消纳情况及电费结算情况的市场监管。国家一系列政策的出台为行业复苏发展注入了动力。2013年,相关政策的效果开始显现。2013年全国的弃风率下降至10.7%,平均利用小时数从1890提高到2074小时,风电行业也开始复苏。

2008-2013年我国弃风限电情况(单位:小时,%)

资料来源:前瞻产业研究院整理

前瞻产业研究院发布的《2014-2018年中国风电行业市场前瞻与投资战略规划分析报告》显示,“十二五”期间我国已核准的风电项目总量超过100GW,储备充足。2014年2月,国家能源局公布了第四批风电拟核准项目名单,容量达到27.6GW,前三批风电拟核准项目容量分别为26.8GW、25.8GW和28.7GW,此外还有哈密6GW和甘肃3GW两项特批项目。

与此同时,未来我国风电装机结构优化,侧重点将转向非弃风限电地区。从我国最新一批核准项目的区域分布上来看,近45%的项目位于风电消纳能力较强的华东地区和具备跨区域电力外输渠道的西北地区,弃风限电现象严重的东北电气新增风机容量占比仅为3%,未来华北地区的河北级蒙西地区的电力消纳能力的提高使得当地弃风限电情况有所好转。

与此同时,随着风电行业的复苏,海上风电也将迎来快速发展期。海上风电未来几年的平均增速有望接近100%,远景空间达到4500亿元。根据国家能源局规划,我国到2015年需建成并网风电装机100GW,2017年实现风电并网150GW,2020年风电累计装机量至少达到200GW。截止2013年底,我国风电累计并网装机量为77.16GW,未来几年我国风电累计装机量到2017年的复合增速为18%,到2020年为14.6%。

据预计,海上风电到2020年累计装机逐年翻番,增速远超陆上风电,成为新的蓝海市场。根据国家能源局规划,到2015年,我国将实现海上风电并网装机5GW,到2020年,实现海上风电并网装机30GW。2013年底,我国海上风电累计装机量为335MW,未来七年复合增速为90%,远远超过未来风电行业整体装机容量的平均增速。同时结合我国目前海上风电平均装机成本约为15000-20000元/KW,2020年我国海上风电若达到30GW的装机目标,那么我国未来七年还是风电的远景市场空间可达到4500-6000亿元。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT