-

邀请演讲

感谢您的提问,以下是对您问题的解答,希望能对您有所帮助!

首先,您的问题为床上用品线下和线上市场哪个更大,或更有竞争力。研究问题后,前瞻决定拆分成为两个问题,第一,床上用品线下和线上市场哪个更大——床上用品线上市场和线下市场的争夺,本质上是床上用品线上渠道布局和线下渠道布局之间的竞争。讨论谁份额更大,可以从龙头企业线上渠道份额情况、现阶段各床上用品企业所面临困境以及对应的举措这两个方面,来论证。第二个,谁更有竞争力?则可通过成本、城镇化率等因素进行论证。

1、床上用品线下和线上市场哪个更大?

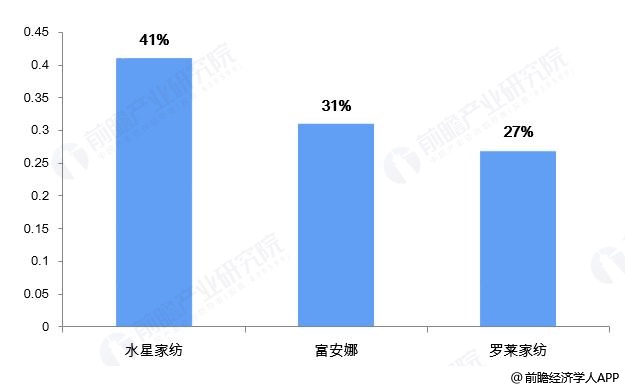

首先,在床上用品领域,水星家纺、富安娜、罗莱家纺是领先企业。2018年,水星家纺电商渠道的销售收入占收入比约为41%;富安娜电商渠道的销售收入占收入比约为31%;罗莱生活,电商渠道的销售收入占收入比约为27%。

线上渠道要顺利推进,需要自身有较强的品牌力,以及广告费用等方面的投入,故大品牌在线上领域会更有优势。观察水星家纺、富安娜以及罗莱家纺数据,发现其电商渠道销售占比均未超过50%,故从侧面可以论证,现阶段床上用品线上市场依旧要小于线下市场。

图表 1:2018年水星家纺、富安娜、罗莱家纺电商渠道占比(单位:%)

另个别企业无法覆盖全貌,此处再从现阶段各床上用品企业所面临困境以及对应的举措来论证这一问题,进入2019年上半年来,床上用品企业未再现2017-2018年的高速增长,(该增长由地产周期带来,乔迁新居以及婚庆均与地产销售存在一定正关联,一般而言家纺行业周期滞后于房地产周期,约1年,2016-2017年房地产景气度高则进一步催动了2017-2018年家纺行业的增长,但进入2019年来,这一驱动因素边际效益下滑为负。)无论从营业或是经历,均出现了增长疲态。

图表2:2019年主要床上用品企业营业及同比增长(单位:亿元,%)

图表3:2019年主要床上用品企业净利润及同比增长(单位:亿元,%)

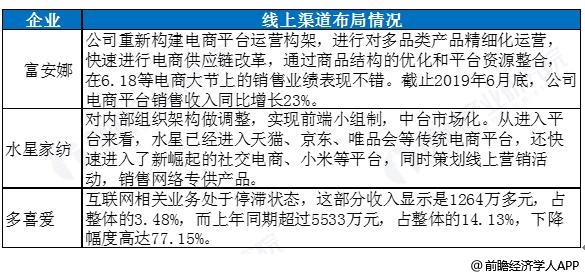

进一步看,各大企业为解决这一问题,在渠道领域所做的改变。首先是线上领域,可以看到,在这样的严冬下,各大家纺企业线上渠道布局动作不大。

图表4:2019年主要床上用品企业线上布局举措

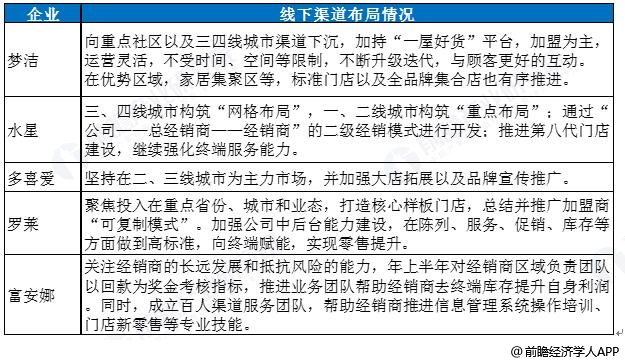

但观察线下领域,各大企业在此处较大动作的布局。

图表 5:2019年主要床上用品企业线下布局举措

故整体看,面对行业业绩下滑时刻,各大企业解决问题的切入点均为线上线下渠道发力,但更加侧重线下渠道的建设和布局。故无论从龙头企业的线上渠道份额以及面对困难时企业解决问题的思路,都可以看到,现阶段线下市场对床上用品企业更重要。

2、哪个市场更有竞争力?

首先,以往线上渠道因开店成本较低所带来的价格优惠以及物流便利等因素,被认为较线下渠道更有竞争力。

但在床上用品行业,需要论证更多因素。

(1)成本

随着电商平台流量成本及物流费用的提高,实体渠道租金的下调,线上产品价格优势逐步削弱,消费开始向线下回流。

(2)城镇化进程

城镇化建设必然同步伴随着农村人口向城市转移,随着这部分人群消费潜力的相继释放,床上用品的需求也将受到较推动。目前,城镇化率约保持每年1.2%的幅度增加,目前一线城市人口接近饱和,城市负担率更重,故目前城镇化进程将更多发生在二三线城市,故未来看二三线城市地区的床上用品市场将存在更大机会。现阶段而言,各大床上用品企业线下渠道下沉至二、三、四线城市,二三四线城市房租及人力成本均较小,在这一市场,线上渠道的低成本优势将进一步被削弱。

故结合这两点看,目前而言,线上渠道较线下渠道仍具有一定的成本优势,但未来看,这一优势将被削弱。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人