-

邀请演讲远期合约是指交易双方约定在未来的某一确定的时间,按约定的价格买入或卖出一定数量的某种合约标的资产的合约,是一种最简单的衍生品合约。期货合约是指交易双方签署的在未来某个确定的时间按确定的价格买入或卖出某项合约标的资产的合约。期货合约在交易所中交易,通常用现金进行结算。期权合约是指赋予期权买方在规定期限内按双方约定的价格买入或卖出一定数量的某种金融资产的权利的合同,又称为选择权合约。约定的价格被称为执行价格或协议价格。互换合约是指交易双方之间约定的在未来某一期间内交换他们认为具有相等经济价值的现金流的合约。

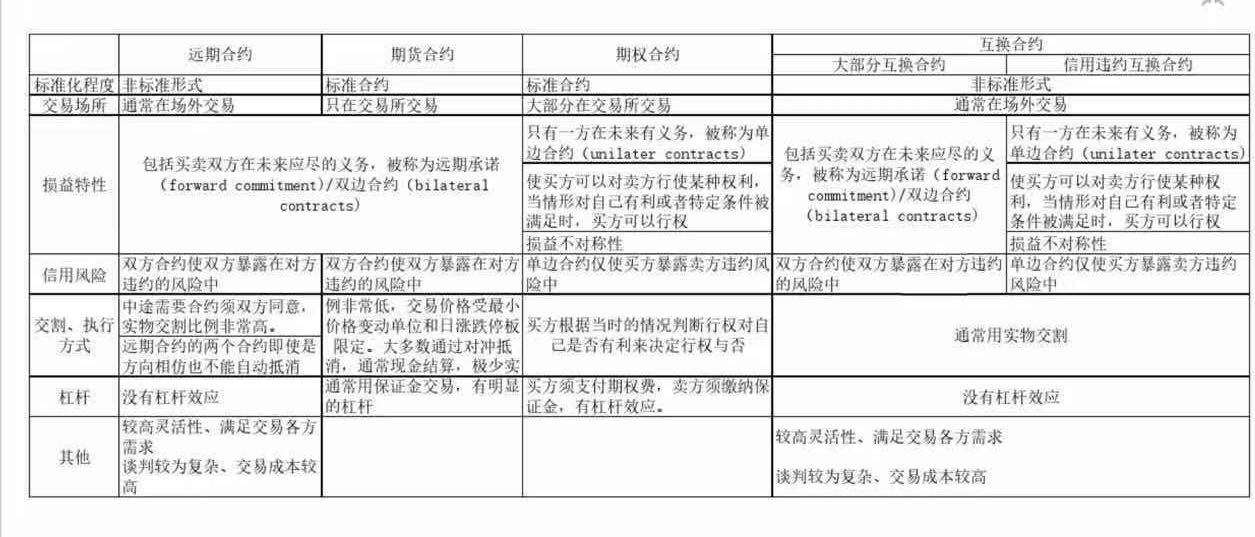

图表1:四大类合约特征对比

落实到您的问题,远期合约的收益没有不对称性。只有期权合约的收益存在不对称性。

落实到您的问题,远期合约的收益没有不对称性。只有期权合约的收益存在不对称性。

而这个不对称性体现在两点1、权利与义务不对等期权合约的买方在向卖方支付一定数额的权利金后,便取得了在约定的期限内以约定的价格向卖方购买或出售一定数量的标的资产的权利,卖方具有必须履约的义务,即卖方获得权利金后,便具有向买方出售或购买标的资产的义务,当买方要求执行期权时,卖方必须履约。当然,期权买方不一定要选择到期执行期权,买方可以放弃行权,还可以在到期之前卖掉。卖方为了避免到期履约的义务,可以在到期之前买入对冲。2、收益和风险不对等当标的资产的市场价格向有利于买方变动时,买方可能获得巨大收益,卖方则会遭受巨大损失;而当标的资产的市场价格向不利于买方变动时,买方可以放弃行权,买方的最大损失(也即卖方的最大收益)等于权利金。所以,在期权交易中,买方的最大损失为权利金,潜在收益巨大;卖方的最大收益为权利金,潜在损失巨大。那么,为什么有人愿意做卖方呢?第一,期权拥有的时间价值是随着时间消耗的,这也有利于卖方;有许多期权到期时是虚值的,也就是说价值归零,这样卖方通常不会被要求行权。简单来说,我站在卖方的角度,我作为卖方会进行一个判断,买方不行权的概率有多高。如果我对市场的判断是,买方极大概率不会行权,那么权利金净赚。第二,一般专业的期权投资人在卖出期权时会有相应的资产做"对冲"或"保护"; 卖出期权只是组合策略的一部分,组合策略可能还包括其他买入期权的操作等。期权卖方还可以采用分散持仓的方式来降低单个投资的风险。

打个比方,期权卖方就像"卖出保险" ,我可以用多次的"保费"收入来弥补偶尔发生的"灾难"损失。并且,我还可以对我卖出的这个保险购买一个再保险,来保证我的收益。

感谢您的提问,希望回答对您有帮助。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人