-

邀请演讲汽车零部件产业链分析汽车零部件制造业产业链上游主要包括提供原材料的市场,包括钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等。其中,原材料需求量较大的有钢铁、有色金属、电子元器件、塑料、橡胶、玻璃。下游包括汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商和汽车改装厂。上游主要是汽车零部件的原材料的供应产业,而下游则是对汽车零部件有需求的产业,包括汽车前装市场和汽车后市场。 上游对汽车零部件行业的影响主要在成本方面,原材料(包括钢材、铝材、塑料、橡胶等)的价格的变动直接关系到汽车零部件产品的制造成本。下游对汽车零部件的影响主要在市场需求和市场竞争方面。随着科技的发展,汽车产品的更新换代日益加快,这就要求汽车零部件行业加快技术创新,提供市场需求的产品;否则就会面临着供给需求脱节困境,造成结构失衡和产品积压。

政策推动:政策频频落地,助推行业健康成长——政策频发,行业要求逐步提高由于每辆汽车需要的汽车零部件达到1万个左右,而这些零部件又涉及到不同的行业和领域,在技术标准、生产方式等方面存在较大的差距。目前,国家对汽车零部件制造业还缺少统一的法律规范以及相关政策,关于汽车零部件制造业相关的政策主要分布于汽车产业的相关国家政策当中。 从整体来看,国家正在促进我国汽车行业调整升级,鼓励研发制造高质量、高技术水平的自主品牌汽车,对新能源汽车保持着较大的扶持力度。一系列汽车产业政策的发布,无疑对零部件产业提出了更高的要求。

——产业规划指引行业健康发展方向为促进我国汽车零部件行业积极健康发展,近年来我国相关部门颁布了行业相关政策发展规划, 2016年3月,中国汽车工业协会发布了《"十三五"汽车工业发展规划意见》,要求在十三五期间建立汽车产业创新体系,积极发展智能网联汽车,并提出了具有驾驶辅助功能的汽车,新车渗透率要达到50%。2016年12月7日,工业和信息化部、财政部联合发布了《智能制造发展规划(2016-2020年)》,提到企业为生产国家支持发展的重大技术装备或产品,确有必要进口的零部件、原材料等,可按重大技术装备进口税收政策有关规定,享受进口税收优惠。 2016年12月19日,国务院正式发布《"十三五"国家战略性新兴产业发展规划》,再一次明确了新能源汽车地位。2017年4月25日,《汽车产业中长期发展规划》发布,旨在落实建设制造强国的战略部署,推动汽车强国建设。

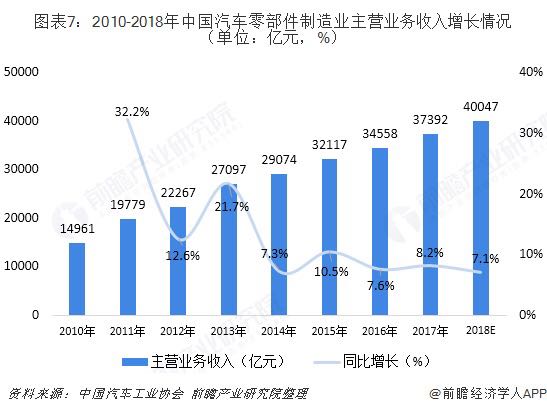

市场现状:行业主营业务收入不断扩大

——汽车保有量稳步提升2012-2018年,我国汽车保有量逐年增长,年复合增长率超过12%。2018年底,全国汽车保有量达到2.4亿辆,比2017年增加2285万辆,增长10.51%。从车辆类型看,小型载客汽车保有量达到2.01亿辆,首次突破2亿辆,比2017年底增加2085万辆,增长11.56%,是汽车保有量增长的主要组成部分。 2012-2018年,我国私人汽车保有量逐年增长,年复合增长率约为14.47%,占全国汽车保有量的比重整体呈上升趋势。2018年,我国私人汽车保有量约为1.89亿辆,较上年同比增长2.16%,私人汽车保有量占全部汽车保有量的比例达为78.75%。

——行业主营业务收入不断提高中国汽车产销量的整体提高为我国新车零部件配套市场的发展提供了发展空间,同时不断增长的汽车保有量下,汽车维修与改装对零部件的需求也在不断增长,促使我国汽车零部件行业不断壮大。根据中汽协数据,2017年,我国汽车零部件制造企业实现销售收入37392亿元,同比增长8.20%。2018年,虽然我国汽车产销量下滑,但是汽车保有量增长下汽车后市场对零部件需求提升,我国汽车零部件市场依然保持稳步增长,销售收入突破4万亿大关,增速约为7.1%。

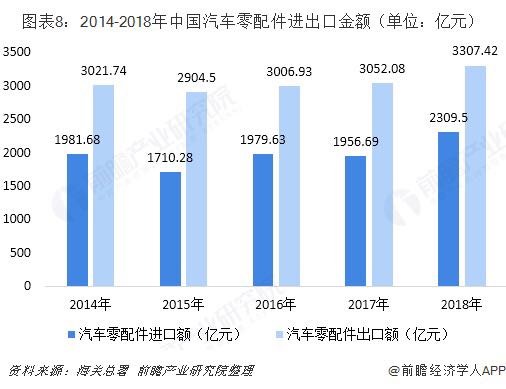

——汽车零配件进出口金额呈扩大趋势

中国汽车零部件行业的稳步发展之下,我国汽车零配件的进出口得到良好发展。根据海关总署数据显示,2015年受到全球经济低迷与传统出口市场萎缩的影响,我国汽车零配件进出口金额有所下滑;2018年虽然受到中美贸易摩擦的影响,但是中国汽车零配件保持了稳步增长,进口金额为2309.5亿元,出口金额为3307.42亿元,贸易顺差为1318.2亿元。2016-2018年,我国汽车零配件保持良好发展趋势,长期处于贸易顺差状态。

发展前景:汽车售后市场成为主要增长点,行业向好趋势不变

受到"重整车、轻零件"的政策倾向影响,我国汽车零部件企业长期面临技术空心化危局。大量中小规模汽车零部件供应商产品线单一、技术含量低、抵御外部风险能力弱。近年来,原材料和人工成本的攀升使得汽车零部件企业的利润率波动下滑。《汽车产业中长期发展规划》指出,培育具有国际竞争力的零部件供应商,形成从零部件到整车的完整产业体系。到2020年,形成若干家超过1000亿规模的汽车零部件企业集团;到2025年,形成若干家进入全球前十的汽车零部件企业集团。 未来在政策支持下,我国汽车零部件企业将逐步提高技术水平与创新能力,掌握关键零部件核心技术;在自主品牌整车企业的发展带动下,国内零部件企业将逐步扩大市场份额,外资或合资品牌占比将有所下降;同时我国目标在2025年形成若干家进去全球前十的汽车零部件集团,行业内的兼并将会增多,资源向头部企业集中;随着汽车产销量触及天花板,汽车零部件在新车配套领域发展有限,巨大的售后市场将成为汽车零部件行业增长点之一。 感谢您的提问,希望回答对您有帮助。更多深度内容可参考报告。

感谢您的提问,希望回答对您有帮助。更多深度内容可参考报告。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人