-

邀请演讲资本运作提高市占率

世界各国经验表明,啤酒行业的规模优势使得行业集中度在自然情况下稳定提升,然而相比于发达国家,我国龙头企业占有率仍然不高,行业主导者未出现。数据显示,在全球啤酒销量前20国家中,委内瑞拉、阿根廷、南非、墨西哥、哥伦比亚呈现寡头化发展,其CR3非常高,达到98%以上;日本、加拿大、巴西、印度、美国、波兰等国的CR3也达到了80%以上,只有英国、越南、德国呈现小规模分散化发展,集中度比我国低。

甚至有部分国家已出现绝对龙头企业,比如百威英博在美国的份额达到54%,与份额第二企业拉开37%的份额差距;巴西、阿根廷的绝对龙头也是百威英博,分别占到68%、75%,较第二名高出58%、52%的份额;萨博米勒则是哥伦比亚、南非的绝对龙头,分别占据90%、98%的市场份额。

可以看到,2014年以前整个啤酒行业处于大品牌企业跑马圈地、收购兼并的阶段,从竞争的角度看高费用投放使行业盈利能力低下,然而,随着啤酒市场消费接近天花板,国内啤酒企业之间零和博弈,同时面临外资的侵蚀,竞争压力较大,在消费量见顶背景下,营销拉锯战加剧,导致盈利能力低下,吨酒价值显著低于国际成熟国家水平。 美国啤酒行业发展经验显示,行业主导者出现有望使行业迎来利润拐点,行业格局改善后价格存在提升的潜力,同时竞争趋缓费用存在下降的可能,盈利能力存在提升空间。对比国外未来不排除走向"大鱼吃大鱼"的寡头格局,实现从CR5→CR4→CR3的转变,届时竞争格局改善,费用率有望随之降低。

2016年10月11日,华润啤酒晚间发布公告称,已完成收购华润雪花啤酒49%发行股本总额,此前,华润啤酒持有雪花啤酒51%的股权。收购完成后,华润雪花啤酒成为华润全资子公司。业内认为,完成收购后,华润啤酒在中国的市场份额位居啤酒行业第一,成为"寡头",而市场上将从"多强并举"转变为"一强多强"的局面。

2018年8月3日,华润啤酒(00291.HK)发布公告称,已经与Heineken喜力啤酒签署非约束性协议。双方将结成战略联盟,华润啤酒以243.5亿港元引入喜力啤酒作为股东,同时华润啤酒将收购喜力啤酒中国区业务。 传闻已久的华润啤酒和喜力啤酒重组,终于靴子落地。在等待中国商务部的反垄断批准以后,此次交易将最终完成。这或许是最近几年中,啤酒行业最具影响力的并购事件。

目前国内啤酒行业的CR4集中度高达70%,华润、青岛、百威、燕京四巨头垄断大部分市场份额。啤酒行业新一轮高端化决战一触即发,未来啤酒四强的市场状态或将不复存在。华润啤酒下一步不排除对国内其他啤酒企业下手采取并购等,以减少国内啤酒企业的内耗。例如像燕京啤酒等,在广西、广东、华北等市场和华润雪花啤酒交集非常多,竞争很激烈。在本次收购喜力中国业务后,华润啤酒也将开启高端化和提价策略。

雪花啤酒已成为华润啤酒的主力

华润军团除了强势的资本运作之外,最可圈可点的战略就是聚焦单一品牌,目前雪花的销量占华润啤酒总销量的90%左右,不仅是中国销量最大的啤酒品牌,也是全球单品销量最大的啤酒品牌,是中国当之无愧的"啤酒之王"。

雪花啤酒作为"价格屠夫"的角色,以低价格低毛利策略,构成了啤酒行业利润底线,中国啤酒行业利润率也远低于全球水平。「雪花 Snow」自 2008 年起已经成为全球销量最高的单一啤酒品牌。截至到2017年,雪花啤酒中国市场占有率超过 26%,2017年度华润啤酒销量1180万千升,年产能2200万千升,整体产销率53.63%。

未来中国啤酒产业前景预测

从过去高增长时代进入调整期新常态,这将是短期内我国啤酒企业将面临的现状,从从宏观角度来看,国家出台如酒驾、八项规定、露天烧烤大排档清理等政策措施对啤酒的产销量产生了一定的影响。从微观角度来看,随着消费者健康意识的提高和消费结构的改善,传统啤酒对消费者的吸引力不足,不断出现的低酒精饮品成为了啤酒替代品,这也是造成啤酒消费不振的重要原因。

从人均啤酒消费量来看,我国人均啤酒消费量达约34升,略高于世界平均水平,但低于日本、韩国等发达国家,与德国相比差距更大,人均啤酒消费量还存在一定上升空间,但是空间相对有限。数据上也可以看到,2016年下半年啤酒产量下滑趋势有所减缓,从量来看啤酒行业进入调整期。

图表1:中国人均啤酒消费量与其他国家的对比(单位:升/人/年)

资料来源:前瞻产业研究院整理

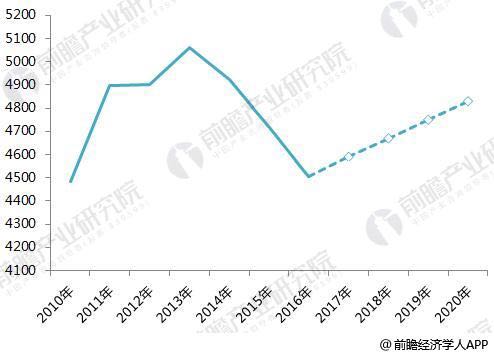

因此,前瞻预计中国啤酒需求量在未来3年将基本保持稳定,预计中国啤酒行业2018-2020年的需求量在4520万千升-4900万千升范围内波动,到2020年啤酒的产销量将达到4830万千升,回升至大约2011年的产销量水平。

图表2:2010-2020年中国啤酒消费量及预测(单位:万千升)

资料来源:前瞻产业研究院整理

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人